理想汽車2024年Q3財報深度解讀

2024-11-05

北京時間10月30日,理想汽車公佈了2024年Q3財報。

三季度,理想營收428.74億人民幣,同比增長23.6%;經調整淨利潤38.51億人民幣,同比增長11.1%,兩項指標均超越彭博一致性預期[1]。

(圖:理想汽車2024年Q3業績概要 資料來源:理想財報及彭博)

但是,超預期的財報公佈後,理想美股卻於當日大跌近14%,這種反差讓投資者感到困惑。

(圖:理想美股財報後大跌 時間區間:2024.7.23-2024.10.31 資料來源:漲樂全球通)

我們認為,理想這份財報總體是優異的。股價的大跌,更多反映了投資者對公司未來的擔憂。

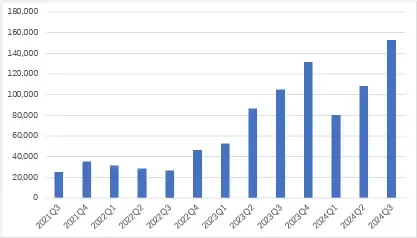

本季度,理想汽車交付量達到15.28萬輛,同比增長45.4%,環比增長40.7%,很顯然,依靠L6的放量,公司已經從上半年Mega失利的坑中爬了出來,重新走上正軌[1]。

(圖:理想汽車各季交付量 資料來源:理想各季財報 )

但L6作為一款相對低價的車型,它的放量,總不可避免的讓人質疑兩個問題:

第一, 它可能帶不動營收

第二, 它會拖累毛利率

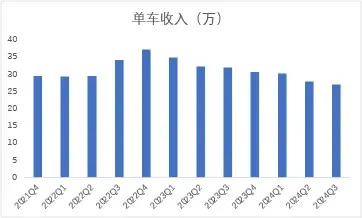

第一個問題確實存在,本季度,理想汽車用45.4%的銷量增長,最終只換來23.6%的營收增長。

隨著L6的放量,理想的單車收入在逐步下滑,本季度單車收入僅為27.04萬。

(圖:理想各季單車收入情況 資料來源:理想各季財報)

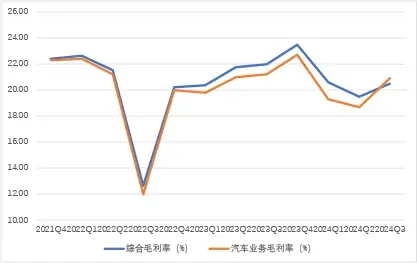

但毛利率問題,理想卻克服了。

本季度,理想綜合毛利率達到21.5%,汽車業務毛利率達到21.9%,均恢復至去年三季度的水準[1]。

可見,只要公司恢復至正常的交付節奏,L6其實並不會壓制理想的毛利率。

(圖:理想汽車毛利率情況 資料來源:理想汽車曆季財報)

除了穩健的毛利率水準,理想本季度仍在繼續壓縮營業費用率。

本季度,理想的銷售、一般和管理費用為為58億元,同比去年小幅增長5%,但費用率卻降至7.8%,而且,這裡面還包含給CEO李想的股權激勵[1]。

(圖:理想汽車銷售、一般和管理費用率情況 資料來源:理想汽車曆季財報)

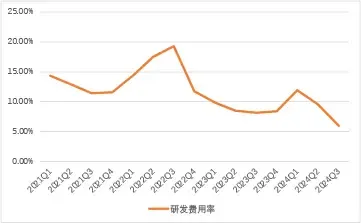

此外,本季度研發費用26億,同比下滑8.2%,研發費用率也壓低至6%。當然,壓研發可能並不是所有投資者都樂意看到的。

(圖:理想汽車研發費用率情況 資料來源:理想汽車曆季財報)

當下市場更看好的,主要是博通定制AI晶片對英偉達通用晶片的部分替代。

比如,摩根大通分析師Harlan Sur就認為,由於對算力和能耗效率的需求,穀歌、微軟、Meta和亞馬遜等公司越來越多地使用定制專用積體電路作為其人工智慧加速器。因此,擁有龐大ASIC業務的博通很可能成為主要受益者[5]。

博通CEO陳福陽認為,博通的定制半導體在某些情況下比英偉達銷售的通用加速晶片更有效。公司2025年博通將下線兩款新的超大規模雲供應企業AI晶片,新增四家規模龐大的超大規模雲供應企業客戶,穩步推進晶片的部署[4]。

說完AI晶片,再來聊下博通的軟體業務。上面提到,博通本季營收超預期,主要靠的是軟體業務,而軟體業務,主要源於對威睿的並表整合。收購威睿後,博通對其進行了大刀闊斧的改革,將永久許可證的收購模式調整成訂閱SaaS收費,變相“漲價”[6],從短期來看,取得了還不錯的效果。

另外,博通在電話會中否認了收購英特爾的傳聞,這台“並購機器”表示暫無下一步收購計畫。

展望2025財年Q2,博通預計營收大約為149億美元,同比增長19%,高於分析師預期的146億美元。其中,AI業務營收將達到44億美元,同比增長42%,同樣小幅超預期。

和特斯拉一樣,理想也遇到了增長困境。如何突破這個困境呢,出海,或者純電都是可選擇的答案。

不過,在財報電話會上,理想明確表示中東將成為目標市場,但並不打算進入到西歐和北美市場[3]。

雖然在當下激烈競爭的環境下,聚焦國內也可能是一個正確的選擇,但對於資本來說,它就一下子少了一個可預期的增量。

至於純電,理想肯定是要進軍的,但Mega的失利也讓公司在這方面比較謹慎。李想介紹說,在純電領域,將保持戰略節奏[4]。戰略節奏的意思是,公司也不會急著做轉型。

李想認為,純電或者增程,並不是未來車企主要應該考量的,未來車企最大的變數來自人工智慧。基於真正的人工智慧的智慧駕駛和基於人工智慧的智慧助手,將給消費者帶來和今天完全不同的體驗,這也是真正質變的開始[4]。

不過,雖然股價不給力,但大部分機構還是表達了樂觀看法。

比如大摩,就認為理想的財報超預期,故將其美股目標價定于37.7美元,H股目標價定於147港元,給予「買入」評級[5]。

參考資料:

[1]理想汽車2024年Q3財報 https://staticeastchina.blob.core.chinacloudapi.cn/press-releases-attachments/3500211/HKEX-EPS_20241031_11421253_0.PDF

[2]理想汽車各季財報 https://ir.lixiang.com/zh-hans/hkex-filings

[3]新浪財經,《理想汽車:目前並不打算進入西歐、北美市場》 https://finance.sina.com.cn/jjxw/2024-10-31/doc-incunhzz9499385.shtml

[4]澎湃新聞,《理想預計四季度營收增速不超10%,李想:未來三到五年最大變數來自AI》 https://baijiahao.baidu.com/s?id=1814500690940026068&wfr=spider&for=pc

[5]AASTOCK,《<大行>高盛:理想汽車(LI.US)第三季業績勝預期 評級「買入」》 http://www.aastocks.com/tc/mobile/newscontent/aafn/NOW.1393316 彭博-理想汽車-盈利與預測

內容支援:Yiwealth

免責聲明:

*本次財報季個股池選取標準:截至2024年1月10日,恒生科技指數前十大權重股和納斯達克指數前十大權重股。

本欄目內容來自Yiwealth,僅代表相關平台觀點,並不代表我司的立場和觀點。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司為售賣任何證券、產品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、產品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅為香港特別行政區內的使用者而設,所提供的資訊不得於香港特別行政區以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括美國),對投資、產品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和決定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。在法律允許的最大範圍內,華泰金融控股(香港)有限公司不就本資料資訊及資料的準確性、恰當性、完整性或有效性作出任何擔保、聲明或保證,並明示不為該等資訊及資料的錯誤或缺失承擔責任。另外,華泰金融控股(香港)有限公司可不時自行酌情更改、刪除或取代在此間提供的資料及資訊。

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

周一至周五9:00AM-18:00PM 周六、周日與公眾假期休息

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司