微軟2025財年Q2財報深度解讀

2025-02-11

春節期間(日期:1月30日),微軟公佈了2025財年Q2季報。

![圖:微軟2025財年Q2業績快報,資料來源:彭博、公司財報[1]](https://c.zhangle.com/mofang/images/1774422367960_microsoft-25q2-1.webp)

(圖:微軟2025財年Q2業績快報,資料來源:彭博、公司財報[1])

(注:微軟2025財年Q2即2024自然年四季度)

本季度,微軟實現營收696.32億美元,同比增長12.27%,凈利潤241.08億美元,同比增長10.23%,兩項指標均小幅超過此前彭博一致預期。

不過業績公佈次日,微軟下跌6.18%,隨後股價繼續震蕩走低。

(圖:微軟近3月股價表現股價表現; 資料來源:漲樂全球通,2024-9-18~2025-2-7)

微軟的業務構成很簡單,其中生產力及業務流程主要包括Microsoft 365和領英; 智慧雲主要就是Azure雲和其他雲服務; 個人計算則涵蓋了Windows、PC硬體和XBOX遊戲機等的收入。 其中投資者最關注的還是Azure雲服務。

本季度,微軟智慧雲部門實現營收255.4億美元,同比增長19%,其中,Azure及其他雲服務增速為31%,較上一季度有所放緩[2]。

![(圖:微軟智慧雲部門收入及運營利潤; 資料來源:公司業績展示[2],FY2024Q2~FY2025Q2)](https://c.zhangle.com/mofang/images/1774422395111_microsoft-25q2-4.webp)

(圖:微軟智慧雲部門收入及運營利潤; 資料來源:公司業績展示[2],FY2024Q2~FY2025Q2)

雖然CFO艾米·胡德在上季度已經打了預防針,表示第二財季Azure雲的增速將放緩至31%-32%[3],但是當業績真正出爐,還是難免讓投資者心裡咯噔一下,尤其是這樣一來Azure雲就出現了連續三個季度的增速放緩。

![(圖:微軟預計Azure增速放緩; 資料來源:Reuters[3])](https://c.zhangle.com/mofang/images/1774422403389_microsoft-25q2-5.webp)

(圖:微軟預計Azure增速放緩; 資料來源:Reuters[3])

雪上加霜的是,由於AI產能限制,公司管理層對Azure下季度增速的指引區間依舊是31%~32%[4],而機構此前預計第二季度是微軟業績增長的低谷期,25財年下半年Azure會迎來加速增長[5],而管理層的保守展望再一次讓市場的預期落空。

一邊是產能不足,另一邊自然是加大投入,和谷歌、亞馬遜一樣,微軟在AI領域的投入繼續創新高,第二財季資本支出達到226億美元,超過分析師預期的210億,而且2025財年公司預計將在AI數據中心上投入800億美元[6]。

AI高投入的故事難以為繼,主要是因為中國低成本AI大模型Deepseek的橫空出世,不過微軟卻將Deepseek的出現解讀為利好,並第一時間在Azure AI Foundry上線了R1版本的Deepseek供使用者使用[4][7],這個回應相比谷歌顯然要巧妙得多。

說完Azure雲,下面再聊聊表現較好的生產力部門。

本季度,微軟生產力及業務流程部門實現營收294.4億美元,同比增長14%,增速較上一季度提升3個百分點[7]。

![(圖:微軟生產力與業務流程部門收入及運營利潤; 資料來源:公司業績展示[2],FY2024Q2~FY2025Q2)](https://c.zhangle.com/mofang/images/1774422420587_microsoft-25q2-6.webp)

(圖:微軟生產力與業務流程部門收入及運營利潤; 資料來源:公司業績展示[2],FY2024Q2~FY2025Q2)

其中Microsoft 365商業版的推動作用最為顯著,本季度收入增長16%,連續兩個季度提升。 這主要是得益於Copilot AI的集成使得客戶平均收入超預期增長[4]。 Azure雲失速還有Microsoft 365頂著,讓微軟的AI投入能夠多點開花。

![(圖:微軟Microsoft 365收入同比增速; 資料來源:公司業績展示[2],FY2024Q1~FY2025Q2)](https://c.zhangle.com/mofang/images/1774422552183_microsoft-25q2-7.webp)

(圖:微軟Microsoft 365收入同比增速; 資料來源:公司業績展示[2],FY2024Q1~FY2025Q2)

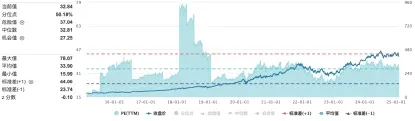

最後還是聊一下估值,微軟當前滾動市盈率32.84倍,位於近10年50.18%分位點,儘管業績發佈后已經調整了一波,但是在目前的業績展望下依然談不上便宜。

(圖:微軟近10年滾動市盈率情況,資料來源:Wind,截至2025-2-7)

參考資料

[1] Microsoft. “Earnings Release FY25 Q2”.

https://www.microsoft.com/en-us/Investor/earnings/fy-2025-Q2/press-release-webcast

[2] Microsoft. “Second Quarter Fiscal Year 2025 Results”.

https://view.officeapps.live.com/op/view.aspx?src=https://cdn-dynmedia-1.microsoft.com/is/content/microsoftcorp/SlidesFY25Q2

[3] Reuters. “Microsoft forecasts slower cloud business growth in second quarter”.

https://www.reuters.com/technology/microsoft-beats-quarterly-revenue-estimates-2024-10-30/

[4] 智通財經,《微軟(MSFT. US)電話會:DeepSeek是利好,AI年化收入已超過130億美元,同比增長175%》,

https://www.zhitongcaijing.com/content/detail/1245086.html

[5] 金融界,《微軟Q2財報前夕獲富國銀行“增持”看好,預期Azure助力下半年營收加速》,

https://baijiahao.baidu.com/s?id=1821293986673325397&wfr=spider&for=pc

[6] 智通財經,《微軟(MSFT. US)Q2營收、EPS超預期 雲計算增長料放緩 巨額AI投資遭質疑》,

https://www.zhitongcaijing.com/content/detail/1245069.html

[7] 華爾街見聞,《大把砸錢AI動力還不足? 微軟上季雲營收意外放緩,盤后跌超6%|財報見聞》,

https://baijiahao.baidu.com/s?id=1822632715976941240&wfr=spider&for=pc

內容支援:Yiwealth

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司