互聯網三巨頭百度、阿里巴巴、騰訊第三季度報告已陸續發佈,經歷了去年同期的低迷增速後,BAT三巨頭基本面整體向好,三季度收入及利潤增速都有所提升。

哪家公司業績增速最快?各公司的業務經營表現又有什麼亮點?邊一間的盈利實力更為強勁?分別向市場釋放哪種經營信號?後文一一分析。

先說結論:

1.營收體量及增長勢頭:騰訊>阿里巴巴>百度

2.盈利能力:騰訊>百度>阿里巴巴

3.未來增長預期:騰訊>百度>阿里巴巴

具體看營收體量及增長勢頭對比:

騰訊受益於微信生態變現提速,營收增長勢頭最強;阿里巴巴全球化業務強勁增長,國際數字商業、菜鳥增速提升,但核心電商增長疲軟拖累增速;百度營收體量和增速均墊底,後續仍需關注AI商業化落地效果是否符合預期

對於互聯網上市公司而言,營收規模及營收增長勢頭是影響投資者預期的重要指標,通過公司整體、分業務營收和營收增速,投資者可大致判斷企業整體及分業務經營狀況。

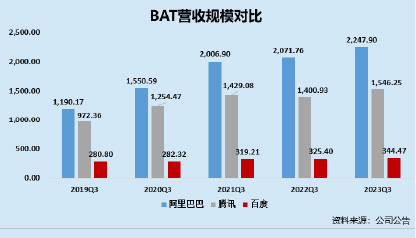

單從營收規模來看,阿里巴巴營收規模為2247.90億元,位居BAT之首;騰訊營收規模為1546.25億元,位居第二,百度營收規模僅為344.47億元,整體營收規模遠不及阿里巴巴、騰訊。

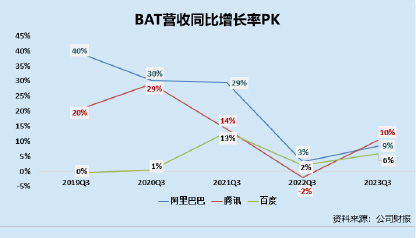

從從營收增速來看,在經歷了去年同期的低迷增速後,BAT的營收同比增速均有所提升。其中,騰訊第三季度營收同比增長10%,阿里巴巴第三季度營收同比增長9%,百度第三季度營收同比增長6%。從營收同比增速來看,騰訊>阿里巴巴>百度。

是甚麼成就了騰訊在BAT三巨頭中營收體量及增長勢頭的領先地位?又是什麼影響了百度的營收體量與增長呢?

對騰訊而言,微信生態持續貢獻增長是其在營收體量和增速上領先的關鍵。

分業務看,騰訊網路廣告業務收入連續4季度同比兩位數增長,2022Q3/2023Q1/2023Q2/2023Q3分別同比增長15%/17%/34%/20%,這離不開微信視頻號廣告變現加速的貢獻。僅Q3來看,微信內廣告收入同比增長超30%,貢獻了超過一半的微信廣告收入。而當前騰訊視頻號的廣告負載不到3%,遠低於國內同行10%的廣告負載,後續隨著用戶使用市場和播放量的增加,視頻號的變現或還有比較大的想像空間。

此外,金融科技服務收入同比增長16%。而騰訊企業服務業務收入的增長得益於騰訊雲業務結構的優化,即公司聚焦 PaaS+SaaS 方向,優先擴大SaaS業務規模,將資源集中在視頻雲及網路安全等領域的PaaS解決方案。

阿里在營收增長排位中排中間,因為全球化業務強勁增長,國際數字商業、菜鳥增速上升,但核心電商增長疲軟卻拖累增速。

今年3月,阿里推出“1+6+N”結構。而Q3各個業務集團表現大不一致。受國際零售商業驅動,本季度,速賣通、Lazada、Trendyol等零售平臺的訂單快速增長,帶動阿里國際數字商業集團、菜鳥集團領跑,收入分別同比增長53%、25%,是增長最為強勁的兩個業務集團。

但淘天集團為阿里巴巴創收、創利最多的業務集團,Q3增長放緩。據三季報,Q3淘寶和天貓線上GMV均有所下降。按GMV=AAC*單次購買價格*消費頻率拆分來看,或能找到阿里電商增長乏力的原因。

(1)從AAC角度看,阿里巴巴電商業務流量觸頂,增長進入深水區。據阿里 2022 財年數據, 2022 年3月,阿里國內零售市場年活躍買家數已達 9.03 億,逼近中國互聯網線民規模,向上突破空間有限。

(2)從單次購買價格來看,隨著品牌化、品類拓展已基本成熟,淘系在該指標的提升空間也已有限。

(3)AAC和單次購買價格提升空間有限,消費頻率便成為阿里改善GMV的關鍵,然而近年來,由於拼多多、抖音、快手等新型電商平臺的崛起,相繼侵蝕阿里巴巴國內電商市場份額,有相當一部分消費者多平臺比價後購買商品。

2017年起,拼多多瞄準電商下沉市場的空白,並在“百億補貼”等舉措的有效推動下,實現市占率的大幅提升。2020 年,疫情催化下抖音、快手等短視頻內容平臺收穫大量用戶流量,隨後也推出了電商業務,實現了用戶閉環,進一步重塑國內電商市場競爭格局。其中,抖音電商今年 1-10 月GMV接近 2 萬億元,同比增速接近60%,增勢迅速。

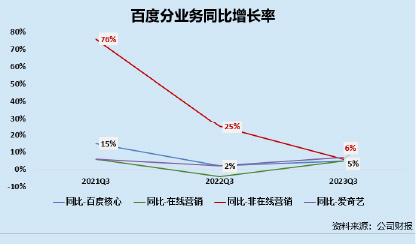

相較阿里巴巴、騰訊,百度營收增速落後,而這主要與線上行銷業務增長乏力、非線上行銷業務增速持續下滑相關。2023年Q3,百度營收增長表現給市場最大的感覺便是,整體增速和分業務增速相對平穩、缺乏亮點。線上行銷收入、非線上行銷收入及愛奇藝在2023年Q3均錄得個位數增長,分別同比增長5%/6%/7%。

其實早在2017 年,百度便提出“All in AI”戰略,在雲計算、智能晶片、自動駕駛等領域持續投入。目前,百度核心業務圍繞移動生態、智能雲及智能駕駛三大業務板塊展開,試圖將廣告業務打造成穩定現金流,將AI相關業務打造為增長引擎。

然而,事實卻是百度廣告業務面臨著激烈競爭(第三季度,頭部電商平臺將行銷開支的重心向直接補貼消費者傾斜)、增長略顯放緩,僅同比增長5%;包括AI相關業務的非線上行銷業務第三季度同比增速連續下滑,2021Q3-2023Q3百度非線上行銷業務的營收增速分別為76%/25%/6%,後續仍需進一步關注AI商業化落地效果是否符合預期。

除了營收體量的增長外,互聯網三巨頭的盈利能力又如何呢?

盈利能力對比:

淨利潤增速、銷售毛利率、銷售淨利率等多角度考量,騰訊、百度降本提效效果顯著,盈利能力居先,阿里巴巴降本效果不及前二者

(注:阿里巴巴選取non-GAAP淨利潤、騰訊選取non-IFRS淨利潤,淨利率的計算也是基於此,下同)

首先是淨利潤規模及增速,Q3百度共實現淨利潤73億元,同比增23%;阿里巴巴共實現淨利潤401.88億元,同比增19%;騰訊共實現淨利潤449.21億元,同比增長39%。淨利潤增速來看,騰訊>百度>阿里巴巴。

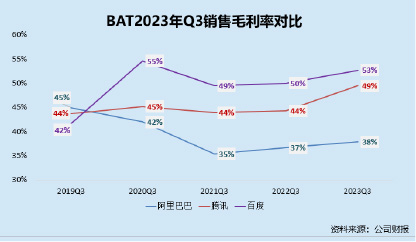

除了淨利潤增速外,再看較為核心的盈利能力指標銷售毛利率、銷售淨利率情況。Q3,百度、阿里巴巴、騰訊的銷售毛利率分別為53%、38%、49%。因此,BAT的銷售毛利率情況來看,百度>騰訊>阿里巴巴。

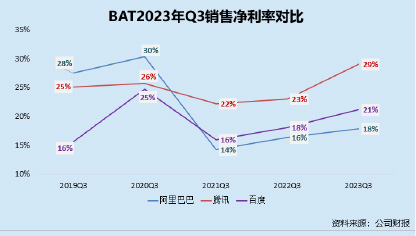

同期,騰訊、百度、阿里巴巴的銷售淨利率分別為29%、21%、18%,因此通過銷售淨利率來看,騰訊>百度>阿里巴巴。

綜上,從盈利能力角度看,我們認為:騰訊>百度>阿里巴巴。是什麼成就了騰訊、百度相對優秀的盈利能力,又是什麼使得阿里巴巴的盈利能力相對落後呢?

對於騰訊而言,一方面在於控本、控費,另一方面在於公司投入結構性調整帶來的增效,以及混元大模型、微信生態助力提效。 具體看業務,增值服務領域,騰訊主動縮減直播服務相關成本,對長視頻內容實施成本優化措施等,適度增加微信小遊戲的成本投入。這樣下來,Q3增值服務業務收入成本同比下降4%,環比下降1%,毛利率增長3.8%。

9月推出的混元大模型已深入應用到廣告業務中,大幅提升了推薦演算法的精確度,為廣告主提供了更高效和更好的內容創意。Q3,該業務營收同比增長20%的前提下,成本僅同比增長7%。

在金融科技與企業服務領域,營收同比增長20%的前提下,成本僅同比增長3%,利潤率的改善受益於騰訊雲業務結構的優化及視頻號帶貨技術費增加貢獻的增量收入。

而百度在此次盈利能力對比中僅次於騰訊,一方面原因在於嚴格執行成本控制,從2022年開始,百度便加強成本管控,2023年第三季度公司嚴格執行成本管控,在營收同比增長6%的情況下,營業成本占總收入的比重依舊降低,由去年同期的50%下降至47%,毛利率相應提升。

另一方面得益於AI賦能提效,AI與百度搜索、行銷、文庫、網盤、地圖等業務的融合有了明顯的進展,並在運營數據方面效果顯著。如在廣告方面,百度用AI原生思維重構商業和廣告系統,發佈了全球首個AI Native行銷平臺“輕舸”,目前使用企業已經超過1000家,平均廣告創編時間由2小時縮短到5分鐘,平均轉化量提升10%,內容生產和廣告投放效率得以持續提升;在地圖方面,百度地圖實現了90%數據生產環節AI化。

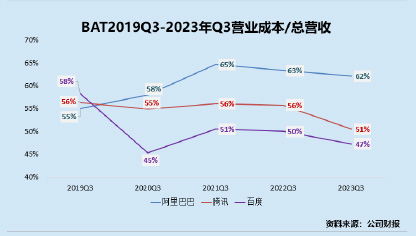

相較騰訊、百度,阿里巴巴盈利能力落後,主要原因在於其自身營業成本相對騰訊、百度處於高位,且降本效果不及騰訊、百度。從營業成本占收入的比重看,2020Q3-2023Q3阿里巴巴的營業成本率均位列BAT之首。動態的看,Q3阿里巴巴降本效果最不明顯,營業成本率僅下降1PP,同期騰訊、百度的營業成本率分別下降5PP/3PP。

最後未來看點:隨著互聯網平臺型企業迎來政策順風和宏觀經濟暖風,三大巨頭業務佈局預計將加速。

騰訊方面:長線看視頻號內廣告增速較好,微信“搜一搜”廣告庫存開始釋放,未來CTR和廣告加載率仍有較大上行空間。因為騰訊會議宣佈9個新的重要遊戲儲備,預期24年遊戲收入有望加速。金融業務,預期直播電商的傭金收入將為24-25年貢獻顯著增量。

但騰訊的煩惱在於,兩大流量入口——Wechat、QQ用戶增長陷瓶頸。Q3QQ月活躍用戶數高達5.58億人,微信月活躍用戶數更是高達13.36億人。動態地看,第三季度QQ月活躍用戶數同比和環比下降,WeChat活躍用戶數增速有所放緩。Q3微信用戶淨增900萬,季末達到13.36億,但增速有所下滑,僅同比增長2.07%。未來在用戶總量飽和到來之後,不能快速找到營收新引擎,將影響其二級市場表現。同時,大股東的減持計畫也依然對其市場表現造成重重壓力。

百度方面:Q3,百度AI原生應用數據顯著增長。文心大模型具備先發優勢,自文心一言面向社會開放至今,用戶規模達7000萬,且11月文言一心專業版,開啟變現,定價單月59.9元/連續包月49.9元,除此之外,在智能駕駛領域,蘿蔔快跑3季度完成訂單量82.1萬,同比增長73%,累計完成訂單量達410萬。

同時,AI與百度搜索、行銷、文庫、網盤等業務的融合有了明顯的進展,並在運營數據方面效果顯著。如在雲服務領域,百度向雲客戶全面開放了文心大模型API,助力他們開發AI原生應用和解決方案。後續,隨著文心大模型的持續迭代和不斷成熟、AI與公司多業務更高效融合,百度未來的想像空間將進一步被放大。

但風險也同樣存在,百度核心業務多年盤桓不前,新興業務是否最終閉環助力營收,仍然存在巨大不確定性。這將增加該公司資本市場表現的不確定性。

阿里方面:營收主力淘寶天貓集團的廣告效率提升助力變現率擴張,平臺生態改善持續推進;國際數字商業延續強勁收入增長,雲智能利潤率改善趨勢穩健;清晰的資本管理方案目標,致力於釋放長期股東回報。

而阿里二級市場表現的風險或在於,創始人減持,影響市場投資者預期,造成股價波動;國內電商市場競爭加劇,拼多多、抖音、快手、微信視頻號等多個平臺加大補貼力度,阿里巴巴市場份額仍有下滑風險;不再推進雲智能集團的完全分拆,同時基於市場環境考慮暫緩盒馬的IPO計畫,或影響投資者對於分拆上市計畫的預期。

參考資料

(1)阿里巴巴2023年9月份季度業績

https://www.alibabagroup.com/document-1661567996323168256

(2)騰訊公司2023年第三季度業績

https://static.www.tencent.com/uploads/2023/11/15/b19d7d117c9d29d7b7cf05cbc4cf0c83.PDF

(3)百度公司2023 Q3財報

https://ir.baidu.com/static-files/f4006310-1a98-4d86-89a1-edfea1ef5d0e

(4)20230322,國聯證券,阿里巴巴研究報告:供應鏈優勢明顯,靜待價值拐點(報告出品方/作者:陳夢瑤)

(5)20231122,華泰證券,百度:邁步AI新時代

(6)20231116,華泰證券,騰訊控股(0700.HK):3Q利潤超預期,派對新遊或成催化劑

(7)20231117,華泰證券,聚焦長期增長機遇與優化股東回報

(8)20230619,浙商證券,化整為零, AI 新時代,重塑價值與競爭力——阿里巴巴深度報告

(9)20231117,國海證券,利潤大超預期, 微信生態變現能力持續釋放——騰訊控股2023Q3 財報點評