You need to enable JavaScript to run this app.

首頁

産品

港股

美股

基金

美股期權

美國國債

樂盈寶

跨境理財通

最新優惠

迎新獎賞

邀友推廣

下載

資訊

7*24小時

財報季

收費

港股市場

美股市場

滬股通/深股通市場

跨境理財通

其他市場

課堂

投資課程

投資訪問

幫助

關於

關於我們

聯繫我們

立即開戶

繁体

繁體中文

简体中文

立即開戶

美國公開交易合夥企業(PTP)相關證券預扣稅及交易安排重要通知

如對漲樂全球通的新開戶優惠及推廣活動有任何查詢,可致電漲樂全球通推廣熱線(852)2121 4288 辦公時間:星期一至五09:00-18:00

漲樂全球通存量境內客戶安裝更新App指引

漲樂抽新股服務再升級,截止時間延長至9:30AM

關於防範詐騙及保護資產安全的重要提醒

關於網絡釣魚及可疑連結的重要安全提示

美國公開交易合夥企業(PTP)相關證券預扣稅及交易安排重要通知

如對漲樂全球通的新開戶優惠及推廣活動有任何查詢,可致電漲樂全球通推廣熱線(852)2121 4288 辦公時間:星期一至五09:00-18:00

了解更多

漲樂全球通

輕鬆投資全球資產

港股

特設會員制度,最低0佣金交易

查看更多

美股

支持美股夜盤

查看更多

美股期權

專業期權交易平台

查看更多

基金

為您精選 全球頂尖基金

查看更多

一站式交易理財平台

一個平台 交易多個市場

24小時玩轉港/美/A股/新加坡市場

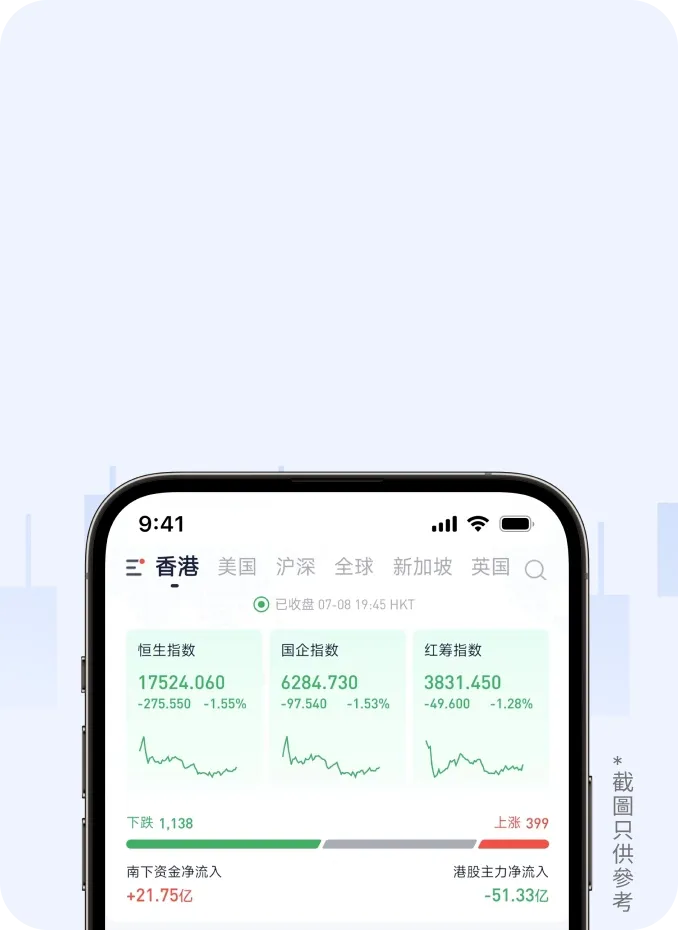

即時行情資訊

市場脈搏 一手掌握

立即開戶

智能交易工具 助您把握機遇

分析師評級

專業機構評級資訊,助您制定更精準投資策略

超級條件單

熱力圖

立即開戶

最新優惠

開戶繽紛樂 迎新禮

獎賞詳情:開戶賞高達HK$8,888

活動時間:2026年4月1日至2026年5月31日

活動對象:漲樂全球通APP成功開立證券賬戶的全新零售客戶

了解更多

查看更多

安全保障

背靠華泰 三地上市

隸屬於華泰證券,首家在上海、香港和倫敦三地上市的中國金融機構,領先的科技驅動型綜合證券集團。

持牌合法

持香港證監會核發的第1/2/3/4/6/7/9類業務牌照,為持牌法團(中央編號:AOK809)交易平台。

嚴格賬戶保障

嚴格遵循監管要求,客戶資産以托管形式持有,並受嚴格保護。

榮譽資質

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)