北京时间11月21日,快手公布了2023年第三季度财报。

本季度,快手营收279亿,同比增长21%,符合市场预期。经调整净利润32亿,同比大幅扭亏,且高于市场预期。

(图:小米业绩快报 数据来源:公司财报及彭博)

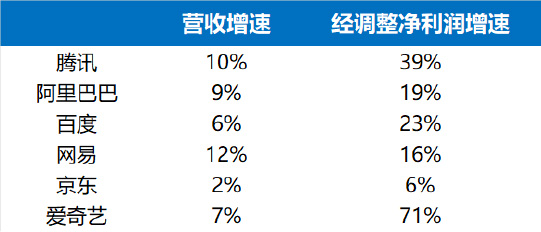

营收利润双双高增长,这在当下的中国互联网公司中并不多见。实际上,在降本增效的背景下,三季度各大互联网公司大多取得了不错的利润增长,但他们在营收方面却表现平平。

(图:部分已经披露三季报的中国互联网公司 数据来源:各公司财报)

那么,快手是如何做到开源节流并举的呢?

我们先来讲开源。

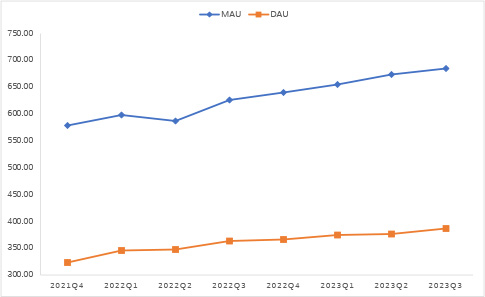

快手的流量,目前仍然处于增长阶段。三季度公司月活6.3亿,同比增长9.4%。日活3.6亿,同比增长6.4%。每位日活跃用户日均使用时长达到130分钟,用户总时长同比增长6.9%。

(图:快手日活和月活数据情况 数据来源:公司各季财报)

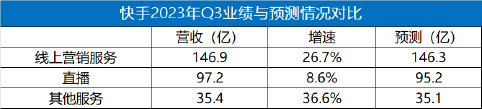

在流量增加的背景下,快手的三大业务本季均取得了不错的增速。其中,广告(线上营销)同比增长27%,直播(主要是打赏抽成)同比增长9%,而以电商为代表的其他服务,同比增长37%。显然,快手现在的两大增长引擎,就是广告和直播电商。

(图:快手日活和月活数据情况 数据来源:公司各季财报)

快手将广告类型分为外循环和内循环,外循环广告指外部客户投放的品牌广告、下载广告等,它取决于平台流量和宏观环境。

三季度,快手外循环广告持续恢复,收入环比提升。增长的原因,一部分来源于最近流行的短剧。

快手CEO程一笑在电话会议中解释,传媒资讯行业中,付费短剧增长最好。快手三季度付费短剧消耗同比增长超300%,环比增长近50%。

而内循环广告,则是商家和主播为了卖商品而在平台投放的广告,它仰仗公司电商业务的发展,也是快手广告增长的主要驱动力。

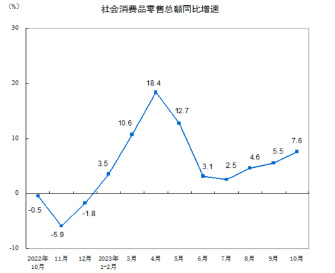

三季度,快手实现GMV(商品交易总额)2902亿元,较去年同期增长30%。相较4%左右的社零售增速,快手的电商业务远远跑赢了行业。这也是在同行不披露GMV的当下,快手披露GMV的底气。

(图:社会消费类零售总额同比增速 数据来源:统计局)

所以总结一下,快手的直播电商,是公司营收增长的主要驱动力,它不仅带动了电商业务本身,也驱动了广告业务。

说完了开源,我们再来说节流。

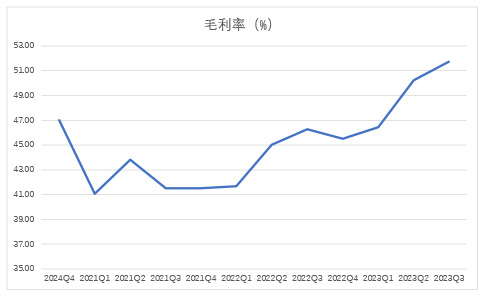

在这方面,快手首先利用技术来降低营业成本,提高了服务器及带宽的利用效率,服务器及带宽成本占收入的百分比持续下降,毛利率持续提升。

(图:快手毛利率变化 数据来源:公司各季财报)

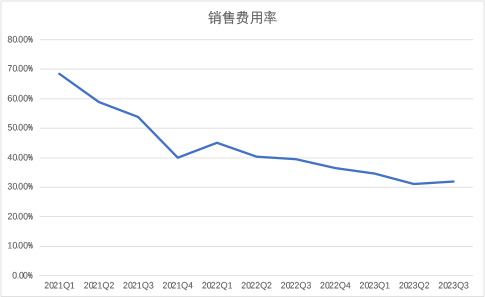

而在运营端,快手则主要就销售费用开到。快手上市后连续亏损,主要是受大规模的销售费用拖累。本季快手销售费用89亿,在收入增长两成的前提下,费用反而下降了2%。综合下来,销售费用率下降至32%,同比下降7个百分点。

(图:快手各季销售费用率 数据来源:公司各季财报)

展望四季度,受益于电商旺季和直播占比改善,华泰证券认为快手利润端有望持续改善。从中长期看,快手电商的月均付费渗透率仍有较高上涨空间,随着未来SKU不断丰富,高客单价品类占比提升,也将成为主要驱动力。

中金则认为,考虑到经营杠杆持续显现,快手的全年经调整利润有望达到84亿。

參考資料

快手各季财报

https://ir.kuaishou.com/zh-hans/corporate-filings/quarterly-results

国家统计局《2023年10月份社会消费品零售总额增长7.6%》

http://www.stats.gov.cn/sj/zxfb/202311/t20231115_1944530.html

财联社《短剧助力增长 电商增速领先 快手程一笑:中国电商还没到零和博弈阶段》

https://finance.eastmoney.com/a/202311212910367976.html

中金:维持快手-W“跑赢行业”评级 目标价82港元

https://finance.sina.com.cn/tob/2023-11-22/doc-imzvnefx5640833.shtml

华泰证券《快手-W(1024.HK):3Q外循环广告加速 降本增效持续》

內容支援:Yiwealth

免責聲明:

*本次財報季個股池選取標準:截至2023年10月19日,恒生科技指數前十大權重股和納斯達克指數前十大權重股。

本欄目內容來自Yiwealth,僅代表相關平台觀點,並不代表我司的立場和觀點。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司為售賣任何證券、產品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、產品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅為香港特別行政區內的使用者而設,所提供的資訊不得於香港特別行政區以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括美國),對投資、產品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和決定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。在法律允許的最大範圍內,華泰金融控股(香港)有限公司不就本資料資訊及資料的準確性、恰當性、完整性或有效性作出任何擔保、聲明或保證,並明示不為該等資訊及資料的錯誤或缺失承擔責任。另外,華泰金融控股(香港)有限公司可不時自行酌情更改、刪除或取代在此間提供的資料及資訊。