理想汽車2023年Q4財報深度解讀

2024-02-27

北京時間2月26日下午,理想汽車公佈了2023年第四財季及全年財報。

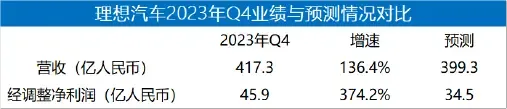

四季度,理想營收417.3億,同比增長136.4%;經調整淨利潤45.9億,同比增長374.2% [1],兩項指標均高於彭博一致性預期。

(圖:理想汽車2023財年Q4業績概要 數據來源:理想財報及彭博)

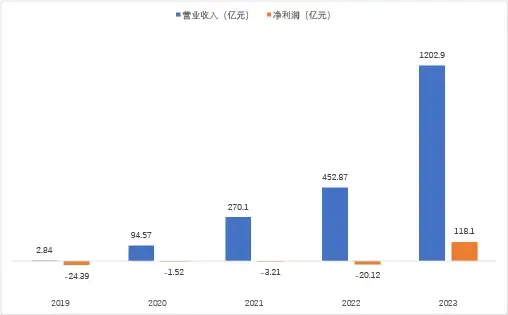

整個2023年,理想營收1202.9億,同比增長172.7%,淨利潤118.1億,大幅扭虧[2]。

(圖:理想汽車歷年業績 數據來源:理想各季財報)

財報公佈當日,理想美股收盤大漲超18%。次日港股開盤,理想港股也高開近15%。2月以來,理想港美股的漲幅均在50%左右。那麼,這份財報到底好在哪?那麼,這份財報到底好在哪?

由於理想在財報前已經公佈了四季度的汽車銷量,所以投資者看理想財報,更多關注的是它的盈利能力以及前瞻。而盈利能力,正是理想本次財報最“炸裂”的地方。

(圖:理想汽車汽車銷量情況 資料來源:理想汽車2023年Q4財報)

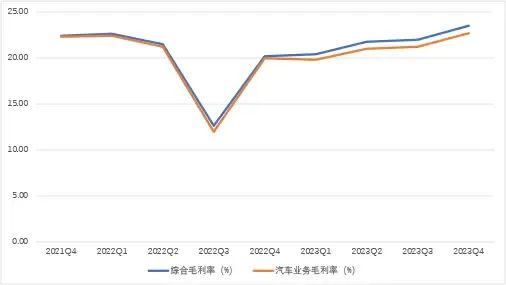

本季度,理想汽車的綜合毛利率為23.5%,其中汽車業務毛利率為22.7%,兩項指標均大幅超越市場預期(彭博一致性預期分別為21.62%和21.07%)。

(圖:理想汽車綜合毛利率和汽車業務毛利率 數據來源:理想汽車各項財報)

此前,在競爭加劇、降價促銷的背景下[3],市場普遍擔心理想汽車的四季度的毛利率將環比出現下滑。

比如彭博分析師Joanna Chen就認為,儘管更便宜的電池和更大的規模優勢,有助於抵消車企的降價壓力,但預計理想四季度的毛利率仍將環比下滑1個百分點[4]。

但現實還是打了分析師的臉,理想本季度的毛利率不僅沒下滑,反而環比提高了1.5個百分點。

至於原因,理想解釋是因為本季度沖回了部分質保准備金[1]。

(圖:理想對於毛利率的解釋 資料來源:理想汽車2023財年Q4財報)

這個解釋從質保金的角度解釋了毛利率的提升。其實,順著彭博分析師Joanna Chen的觀點,我們可也以推測,理想本季度電池成本以及規模優勢帶來的成本下降,可能完全覆蓋了降價帶來的毛利下滑。

董事長李想一直很看重毛利率。他曾說毛利率是公司“血液”, 20%以上的毛利率才能保障公司長期健康發展,企業才可以“不慫”。從這份財報看,理想汽車當下完全有“不慫”的資本。

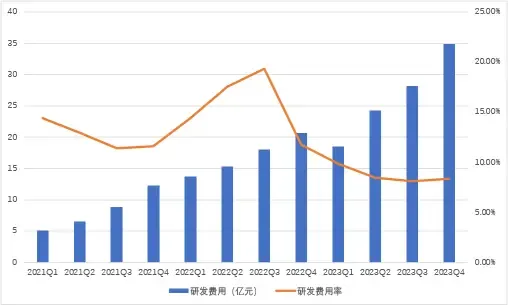

當然規模優勢不僅體現在毛利率上面,也體現在營業費用率下降上。

本季度,理想研發費用為34.9億,同比增長68.6%,但研發費用率進一步下滑至8.36%。

(圖:理想汽車研發費用及研發費用率 數據來源:理想汽車各季財報)

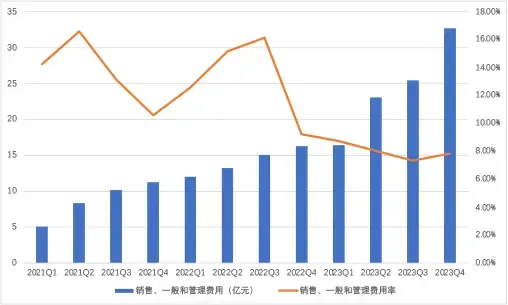

銷售、一般和管理費用為32.7億,同比增長100.6%,相關費用率同比繼續下滑,環比有所提升。原因是理想增加了雇員薪酬,而在門店擴張後,租金也有所增長。截至 2024年1月31日,理想擁有474家零售中心。

(圖:理想銷售、一般及管理費用及相關費用率 數據來源:理想汽車各季財報)

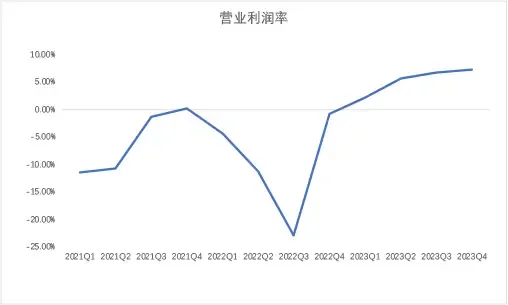

毛利率上升,營業費用率下滑,綜合下來,理想汽車本季度的經營利潤率達到7.3%。

(圖:理想汽車營業利潤率 數據來源:理想汽車各季財報)

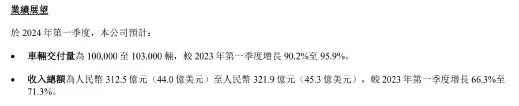

說完了盈利能力,我們再來簡單說下理想的業績展望,對於2024年一季度,理想預計公司的車輛交付量為10萬-10.3萬之間,較2023年一季度增長超過90%。收入312.5億-321.9億,同比增長約70%。

(圖:理想汽車2024年Q1業績展望 資料來源:理想汽車2023年Q4財報)

這兩項指標均低於去年四季度,甚至低於去年三季度。對於這點,投資者有所預期,畢竟從今年1月的銷量來看,理想3.11萬輛的數據,環比是有所回落的,2月有春節因素,銷量也不會太高。在電話會議中,李想指出3月銷量將達到5萬,達到去年12月的峰值水準。

展望全年,理想的目標仍是80萬輛[6]。這意味著,在接下來的三個季度,理想每個月的平均銷量都要超過20萬。儘管有多款新車助陣,但想要實現這個目標,仍然充滿挑戰。

參考資料:

[1]理想汽車2023年Q4財報

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0226/2024022600473_c.pdf

[2]理想汽車各季財報

https://ir.lixiang.com/zh-hans/financial-information/quarterly-results

[3]每日經濟新聞,《全系車型降價超3萬元?理想汽車回應:提前開始產品更新過渡》

https://baijiahao.baidu.com/s?id=1788138105843217144&wfr=spider&for=pc

[4]華爾街見聞,《財報發佈前,理想汽車看漲期權交易量創1年多來新高》

https://wallstreetcn.com/articles/3709029

[5]每日經濟新聞,《理想汽車董事長李想:毛利率在20%以上企業才可以“不慫”》

https://baijiahao.baidu.com/s?id=1759226135205759807&wfr=spider&for=pc

[6]新浪財經,《理想汽車:將挑戰年交付80萬輛,實現中國市場豪華汽車品牌銷量第一的目標》

https://finance.sina.com.cn/stock/usstock/c/2024-02-01/doc-inafpmyy0551299.shtml

彭博-理想汽車-業績預測

內容支援:Yiwealth

免責聲明:

*本次財報季個股池選取標準:截至2024年1月10日,恒生科技指數前十大權重股和納斯達克指數前十大權重股。

本欄目內容來自Yiwealth,僅代表相關平台觀點,並不代表我司的立場和觀點。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司為售賣任何證券、產品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、產品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅為香港特別行政區內的使用者而設,所提供的資訊不得於香港特別行政區以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括美國),對投資、產品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和決定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。在法律允許的最大範圍內,華泰金融控股(香港)有限公司不就本資料資訊及資料的準確性、恰當性、完整性或有效性作出任何擔保、聲明或保證,並明示不為該等資訊及資料的錯誤或缺失承擔責任。另外,華泰金融控股(香港)有限公司可不時自行酌情更改、刪除或取代在此間提供的資料及資訊。

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

周一至周五9:00AM-18:00PM 周六、周日與公眾假期休息

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司