理想汽車2023年Q4業績搶先看

2024-02-26

2023年Q4總收入預估:399.28億元 同比 +126.22%

2023年Q4經調整淨利潤預估:34.52億元 同比 +256.78%

2023年Q4經調整EPS預估:2.53元 同比 +448.91%

(截至時間:2024.2.23 數據來源:彭博-理想汽車-業績預測 單位:人民幣)

財報看點

1、毛利率

據金融界,2023前三季度,理想汽車的毛利率持續攀升,分別為19.2%、21.8%、22.0%,四季度,在降價促銷的背景下,理想的毛利率可能會有所回落。根據彭博一致性預期,理想汽車四季度的毛利率為21.62%。

2、純電車型MEGA

據國泰君安,2024年理想汽車將有多款產品陸續推出,將迎來史無前例的產品大年,包含四款純電車型與四款增程車型,其中理想首款純電車型MEGA將於3月上市交付。可關注財報電話會公司對該車型的預期。

3、智能駕駛

據國聯證券,理想2023年12月開啟OTA5.0正式版本的推送。NOA(全場景智能駕駛)、LCC plus(全場景輔助駕駛)、AEB(主動安全能力)、代客泊車明顯優化,智能駕駛水準顯著提升。可關注財報電話會公司對今年智駕的預期。

參考資料:

金融界,《四大新勢力Q3財報出爐,理想毛利率超特斯拉,蔚來營收環比翻番》

每日經濟新聞,《全系車型降價超3萬元?理想汽車回應:提前開始產品更新過渡》

智通財經,《國泰君安:維持理想汽車-W(02015)“增持”評級 24年1月銷量表現符合預期》

智通財經,《國聯證券:理想汽車-W(02015)智駕超充加速 新車型上市催化產品大年》

彭博-理想汽車-業績預測

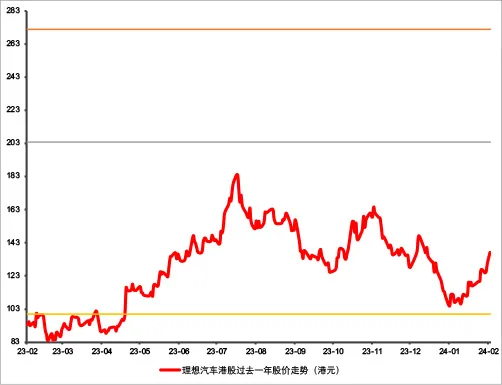

目標價預測

共23家機構做出預測

更新時間:2024.2.23

最高目標價:272.00

平均目標價:203.81

最低目標價:100.00

(數據來源:彭博—理想汽車—綜合意見評級)

(圖:理想汽車股價走勢圖及未來12個月目標價 時間區間:2023.2.24-2024.2.23)

最新觀點

星展

星展研報認為,隨著其他新能源汽車同行紛紛推出具有競爭力的產品,預計理想汽車今年汽車業務利潤率約20%,低於去年第三季的22%高位。預測理想汽車2024年銷量將按年增長約60%達到約60萬輛,經調整淨利潤料增長約46%,維持「買入」評級,H股目標價由224元下調至170元。

國泰君安

國泰君安發佈研究報告稱,考慮到理想汽車1月的銷量表現、現有產品競爭力和未來產品規劃情況,維持2023-2025年每股營收分別為57.30元、103.68元、147.11元,結合公司強產品定位能力以及在細分市場的強競爭力,維持“增持”評級。

國聯證券

國聯證券認為,2024年理想汽車產品矩陣不斷完善,車型上市催化“產品大年”,公司有望保持在車型產品力和智駕功能、超充技術的領先,建議持續關注。

參考資料:

AASTOCKS,《<大行報告>星展降理想汽車(02015.HK)目標價至170元 今年為開發BEV和ADAS系統關鍵一年》,2024-1-16

智通財經,《國泰君安:維持理想汽車-W(02015)“增持”評級 24年1月銷量表現符合預期》,2024-2-5

智通財經,《國聯證券:理想汽車-W(02015)智駕超充加速 新車型上市催化產品大年》,2024-2-2

彭博-理想汽車-業績預測-綜合意見評級

內容支援:Yiwealth

免責聲明:

*本次財報季個股池選取標準:截至2024年1月10日,恒生科技指數前十大權重股和納斯達克指數前十大權重股。

本欄目內容來自Yiwealth,僅代表相關平台觀點,並不代表我司的立場和觀點。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司為售賣任何證券、產品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、產品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅為香港特別行政區內的使用者而設,所提供的資訊不得於香港特別行政區以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括美國),對投資、產品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和決定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。在法律允許的最大範圍內,華泰金融控股(香港)有限公司不就本資料資訊及資料的準確性、恰當性、完整性或有效性作出任何擔保、聲明或保證,並明示不為該等資訊及資料的錯誤或缺失承擔責任。另外,華泰金融控股(香港)有限公司可不時自行酌情更改、刪除或取代在此間提供的資料及資訊。

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

周一至周五9:00AM-18:00PM周六、周日與公眾假期休息

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

周一至周五9:00AM-18:00PM周六、周日與公眾假期休息

Terms and Conditions Copyright © 2025 華泰國際金融控股有限公司