11月28日晚間,拼多多公佈2023年第三季度財報,業績大超預期,拼多多股價隨之大漲,市值一度超過阿裡[4]。至此,國內三大互聯網電商巨頭——阿裡巴巴、京東、拼多多的三季報均已披露完畢。電商如今日益“內卷”,比較來看,三家頭部公司質地究竟如何呢?

先看結論:

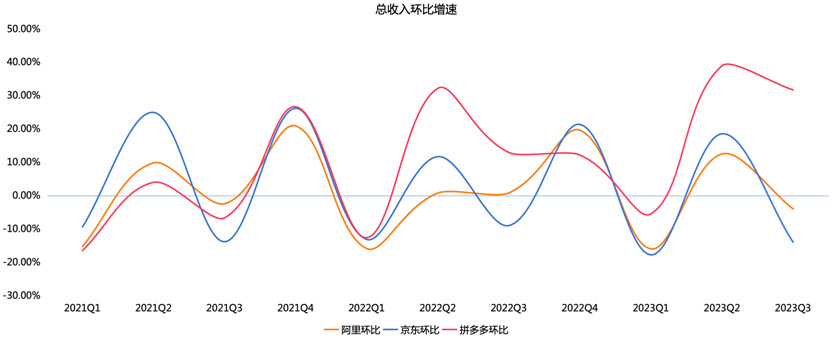

營收能力:總收入,京東>阿裡>拼多多;收入增速,拼多多>阿裡>京東

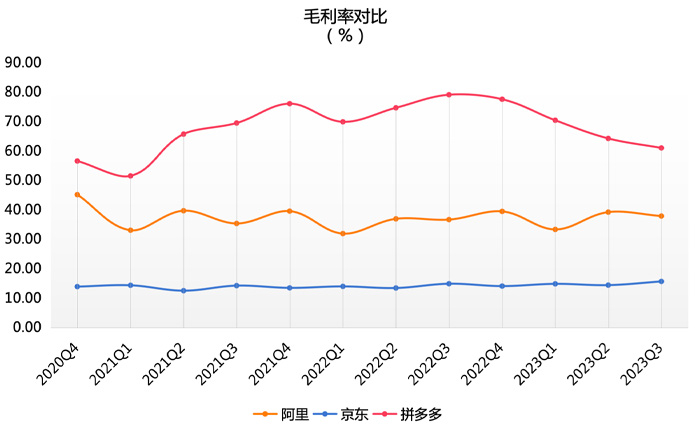

盈利能力:毛利率,拼多多>阿裡>京東;淨利率,拼多多>阿裡>京東

研發能力:研發費用,蔚來>理想>小鵬;現金儲備,理想>蔚來>小鵬

營收能力PK:阿裡京東增速放緩,拼多多強勢追趕

先來橫向比較一下三家公司三季度的營收規模及增速。

單從總收入體量的角度來看,絕想不到拼多多的股票市值能夠超過阿裡京東,後者都是季度營收千億量級的電商巨頭,而後來者拼多多季度收入還遠不足千億。

![資料來源:阿裡、京東、拼多多各季度財報[1][2][3]](img/apj1.jpg)

資料來源:阿裡、京東、拼多多各季度財報[1][2][3]

但如果看收入增速情況,就能明白為何拼多多如此受到投資者青睞了,今年以來,拼多多的收入增速已經逐漸與阿裡、京東拉開差距,這主要是由於海外業務TEMU的強勁增長,體現了拼多多將廉價優勢發揮到出海戰略中後取得重大成功。

(資料來源:阿裡、京東、拼多多各季度財報)

先看阿裡和京東這對老冤家,阿裡的主要收入來源淘天集團(淘寶+天貓)業務增長相對乏力,三季度營收錄得977億元,同比減少近3成,原因或為國內消費復蘇大環境略遜預期。

京東的的情況也沒有好到哪裡去,三季報整體營收為2477億元,同比僅增2%,環比錄得14%跌幅。而零售業務作為京東占比約90%的營收主體,同比持平,環比下跌16%,成為“拖後腿”角色,主要是由於帶電品類Q3收入同比持平,以及商超品類受到業務調整及去年同期高基數影響導致Q3收入同比略降。

不過,京東物流的營收增長貢獻較為顯著。作為長期以來口碑較好的京東物流,是外界認為京東較其他電商更具優勢地位的業務之一,第三季度為京東貢獻了417億元營收,同比增長19%,主要系來自於京東集團的收入增加以及合併德邦物流[8]後帶來的業務增量。

拼多多第三季度營收達到688億元,雖然無法和阿裡、京東的體量相比,但營收增速同比卻達到了94%,遠超市場預期。最大的增長來源來自於TEMU,花旗分析師估計,TEMU在三季度可能處理了42億美元的交易(約300億人民幣)[6]。

截至9月TEMU成功拓展10個國家,創造單月擴張國家數記錄,至此全球佈局已經拓展至47個市場[9],高盛目前對TEMU業務的估值已經從原先的200億美元上升到370億美元[6]。

盈利能力PK:拼多多遙遙領先,京東持續改善

盈利方面,拼多多作為以低價戰略起家的電商,在成本管理方面有著先天優勢,雖然毛利率在近幾個季度有所下降,但淨利率逐漸穩定在高位,而且遙遙領先對手。

資料來源:阿裡、京東、拼多多各季度財報

具體來看,阿裡的毛利率一直較為穩定,淨利率則波動巨大且一度陷入負淨利率,顯示阿裡過去由於來自各種內部和外部的原因拖累了利潤表現,但自2023年初張勇回歸實施“1+6+N”改革後[5],盈利品質開始改善,毛利率企穩回升,淨利率也大幅改善並維持在10%以上。

從費用上看,用於用戶補貼的銷售和市場費用沒有太大變化,占營收的比例為11%,同比基本無變化;產品開發費率和管理費率都有小幅下降,單季度人員淨減少約四千人。這三項費用的費率整體下滑了2%,帶動阿裡利潤表現優於營收。

京東由於採用了自營模式,銷售成本中包含商品成本,使得利潤率弱於另外兩家。不過,進入2023年以來,京東的毛利率和淨利率有所增加。

毛淨利率改善來自京東的3P(三方買家服務)生態建設,三季度京東入駐商家和活躍商戶數量加速擴張,三季度百億補貼計畫當中3P的GMV貢獻占比已經提高到50%以上,同時3P訂單量和3P使用者數量同比持續增長[7]。此外,降本增效的工作推進較為順利,三季度管理費率1%,研發費率為1.53%,均錄得同比小幅下降;銷售費率則微幅升至3.21%,主要在於推廣活動支出增加,但整體降本增效仍成效顯著。

拼多多無論是利潤增速還是毛利率、淨利率都明顯優於阿裡和京東,但仍存隱憂。除了前述提到的利潤增速大幅不及營收增速外,還因為TEMU業務的燒錢式拓展[6],其毛利率和淨利率最近一年來整體處於下滑趨勢中。不過,據悉TEMU將與美森、中遠海運等海運公司展開合作,進一步優化幹線運輸成本,支撐公司整體盈利能力改善[9]。

戰略方向PK:阿裡重AI研發,京東整合,拼多多下沉與出海並進

由於各自的業務形態、事業結構、發展階段不同,三家公司在未來的發展方向上也表現出了不同的傾向:阿裡更注重技術賦能,多次強調AI的重要性並持續投入;京東更為重視建設和配套服務,聚焦于深耕做強主業;拼多多則在努力複製其開拓下沉市場的成功經驗,專注於擴張業務版圖。

阿裡對AI的重視溢於言表,作為業務更加多元化的,其研發費用規模數倍於京東和拼多多,近年來每季度的研發費用投入均未低於100億元。

京東更加重視主業的深耕,其生態建設初顯成效:三季度整體商家數量保持同比三位數的增速,其中,商超、時尚、居家等品類的商家數量同比大幅增長,三方賣家廣告收入實現同比雙位數增長;

拼多多憑藉在下沉市場的巨大成功,成為在巨頭夾縫中成長並後來居上的典型。而出海的TEMU延續了國內拼多多極致優惠的特點,廣受國外用戶青睞,被外界認為是拼多多將其在國內的成功經驗向海外的複製,而目前看來複製效果還不錯,而且該業務現在尚處於早期擴張階段,未來有較大的市場想像空間。

未來展望:

目前阿裡正處於業務調整期,雖然本地生活、國際商業、雲業務的盈利有所改善,但淘天集團利潤不及預期,結合同業競爭加劇、消費大環境復蘇速度、互聯網行業政策、內部調整效果等不確定因素等,對其股價前景造成一定壓力。

京東雖然財務絕對數據的表現稍弱,但利潤的改善卻是三家中最為穩定的,顯示其3P生態建設富有成效,未來或有望借3P業務打開成長空間,但零售業務受制於消費復蘇大環境因素影響,增長品質仍待觀察。

拼多多海外業務發展潛力巨大,雖然仍處於虧損期,但虧損幅度優於市場預期,改善了其利潤表現,進一步打開了未來的業績想像空間。但由於TEMU擴張速度迅猛,未來市場拓展順利程度及利潤表現或逐步展現出不確定性。

參考資料

[1] 拼多多各期財報

季報:https://investor.pddholdings.com/financial-information/quarterly-results

年報;https://investor.pddholdings.com/financial-information/annual-reports

[2] 阿裡巴巴各期財報:

https://www.alibabagroup.com/en-US/ir-financial-reports-quarterly-results

[3] 京東各期財報

季報:https://ir.jd.com/quarterly-results

年報:https://ir.jd.com/annual-reports

[4] 財聯社,《拼多多市值首次收盤超過阿裡巴巴 電商出海有望全面帶動跨境物流發展》,

https://www.cls.cn/detail/1532346

[5] 杭州日報,《阿裡宣佈“1+6+N”組織變革》,

https://www.hangzhou.gov.cn/art/2023/3/29/art_812266_59077330.html

[6] 每日經濟新聞,《“那個看不起眼的砍一刀,快成老大哥了” AI電商時代,誰主沉浮?》,

https://baijiahao.baidu.com/s?id=1783909654049283093&wfr=spider&for=pc

[7] 金融界,《「解讀」頂住壓力增厚利潤,京東三季報透露長期路線?》

https://baijiahao.baidu.com/s?id=1782718803895560638&wfr=spider&for=pc

[8] 第一財經,《京東收購德邦落定,快遞物流收購剛開始》,

https://m.yicai.com/news/101345507.html

[9] 華泰證券,《拼多多-PDD.US-海外業務放量驅動收入增長再加速》,

https://www.wukongzhiku.com/reports/1828886.html