核心觀點:

拼多多2023年年報數據大幅超出市場預期,業績增長更是高達89.68%,TEMU的獨立訪客數排名全球第二,僅次于Amazon。雖然總營收規模上比不上Amazon,但拼多多在增速以及毛利率上遙遙領先。

拼多多海外業務成爲重要增長引擎,TEMU在海外的迅速擴張已經對Amazon帶來了一定的壓力,尤其是在低價市場。雖然Amazon近半年有所還擊,但依然無法阻止TEMU對于Amazon在市場份額上的衝擊。

拼多多和Amazon背後都有其市場隱患。拼多多去年銷售和營銷費用爲266.4億元,同比增長50%,不斷推廣的背後能否迎來更多的客源以及持續的增長將成爲關鍵;而對于Amazon一方面是在低價市場需要不斷面臨拼多多的衝擊,另外,CEO貝索斯的頻繁减持也是阻礙市場持續看多Amazon的原因。

經營PK:拼多多能否“砍上”Amazon“一刀”?

營收數據上,拼多多在不斷縮小與Amazon的差距

先來比較一下兩家的用戶數量。

據SimilarWeb 發布的數據顯示,截止2023 年12 月,TEMU的獨立訪客數量達4.67 億,排名全球第二;Amazon則以26.59 億用戶位居第一。

而在半年前的2023年6月,在同一排行榜中,TEMU還只位居第四。當時排在TEMU之前的依次是Amazon(23.45 億)、Aliexpress(4.218 億用戶)和Shein(2.513 億用戶)[1]。在也說明了拼多多在市場占有率以及市場關注度上在不斷追趕Amazon。

對比完用戶情况,我們再來看兩家企業的營收情况。

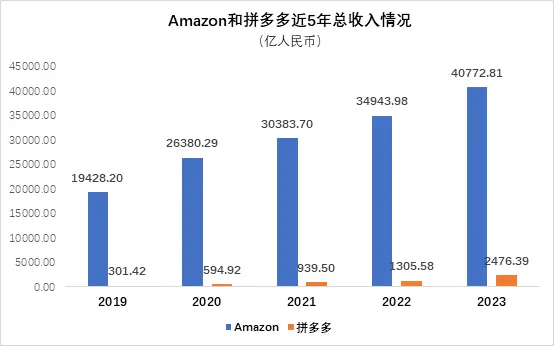

數據顯示,Amazon2023年營收爲40772.81億人民幣,同比增長12%,淨利潤爲2167.47億人民幣,成功扭轉了2022年淨虧損156.86億人民幣的頽勢,之所以虧損主要原因在于Amazon對美國電動汽車創業公司Rivian的投資出現巨虧以及雲服務營收增速放緩[3]。

而拼多多2023年報數據爲全年營收爲2476.39億元人民幣,同比增長近90%,近乎翻了一倍。

“平台的營收增長得益于整體消費回暖,以及我們推行的直接、有效的促消費舉措,也是我們不斷爲消費者和商家創造更多價值的自然結果。”

拼多多執行董事、聯席首席執行官趙佳臻在財報中提到營收增長的原因。

資料來源:拼多多、Amazon各財務期間財報

如果單從Amazon和拼多多的總收入來看,兩者似乎沒有太多的可比性,畢竟兩家公司的規模差距巨大。 不過值得一提的是,Amazon在收入上的領先優勢在拼多多這些年的加速追趕之下已有收窄之勢:2019年,Amazon營收19428.2億人民幣,約爲拼多多的64倍;而2023年,這一差距已經縮窄到16倍左右。

2023年拼多多業績增速高達近90%!電商領域不斷追趕Amazon

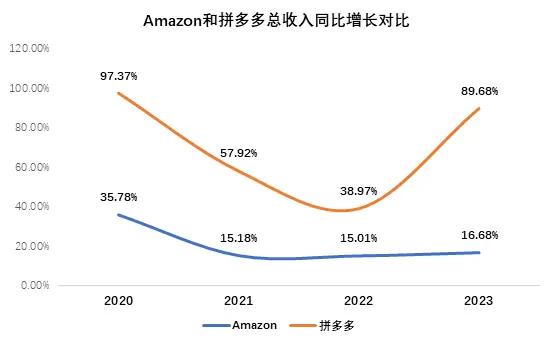

從收入增速數據來看,這一次,拼多多成了遙遙領先的一方,連續4年的年報增長持續優于Amazon,今年的增長更是高達89.68%,接近2020年水平,作爲一個追趕者,拼多多的增長勢頭喜人。

資料來源:拼多多、Amazon各財務期間財報

其中,拼多多業績增長動力來自TEMU[4]。不少中國外貿商家都表示,依托TEMU的全托管模式成功直連消費者,不僅簡化了出海流程、拓寬了訂單渠道,還找回了利潤增長空間。他們正將生意從傳統跨境電商平台轉向TEMU,想要找到更多增量機會,提升抵禦市場風險的能力[5]。

儘管拼多多依然在年報未披露TEMU的營收等數據,但出色的整體業績表現扭轉了市場對于拼TEMU業務的盈利能力擔憂,幷成爲拼多多股價上漲的重要引擎[6]。

據匯豐估計,在美國、歐洲和亞洲的發達市場,TEMU有望獲得3-6%的市場份額。2023年,TEMU貢獻了拼多多總收入的23%,2024年這一數字有望升至43%,幷在2025年超過50%[7]。

反觀Amazon,雲計算業務實現了顯著增長,該業務在2023年第四季度增長了13%,成爲其增長的第一動力。Amazon方面認爲,過去一年很多企業减少了在雲服務商的支出,但隨著人工智能的發展,客戶對建立在雲服務基礎之上的人工智能産品又表現出新的興趣。這成爲Amazon雲服務繼續保持增長的一大市場緣由。

然而與拼多多在電商領域的業績高增速不同,Amazon的電商業務在2023年僅僅同比增長8%,較于拼多多一個垂直只做電商業務的企業比,其電商業務增長明顯弱了不少,當然這也與其市場規模太大有一定的關係。

較于Amazon,拼多多在毛利率數據上遙遙領先

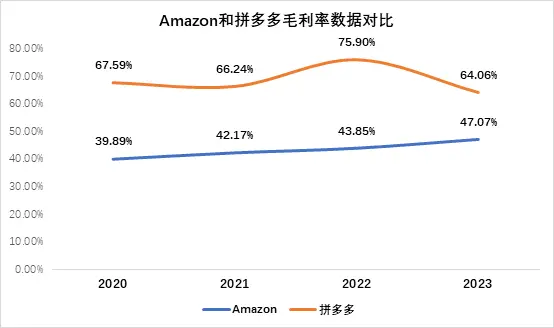

從兩者毛利數據上顯示,拼多多作爲以低價戰略起家的電商平台,在成本管理方面有著先天優勢,而近四年Amazon的毛利率數據持續上漲。從這個數據上而言,Amazon成爲了一個“趕超者”。

資料來源:拼多多、Amazon各財務期間財報

Amazon毛利率的持續上漲主要得益于兩方面:

1.爲了提高整體業務效益,采取了一系列成本控制措施,這也是其年報表現較爲出色的原因。在2023年,公司實施了裁員、項目削减、商店關閉等措施。裁員人數超過2.7萬人,AWS板塊的利潤率提高就體現出了裁員以及放緩招聘的影響[8]。

2.Amazon關閉了旗下子公司fabric.com以及多個不盈利的項目,包括遠程醫療服務、送貨機器人等。Amazon還推遲了多個倉庫和配送中心的建設,關閉了反饋不佳的實體連鎖店。這一系列舉措在成本控制上取得了顯著效果[9]。

拼多多的毛利率之所以能有如此優秀的成績,與以下兩點密不可分:

1.企業研發投入等投入較少。拼多多在垂直電商領域,主營業務沒有過多高研發不確定性項目,雖然在最新的財報中,研發費用破歷史新高破百億,但較于同類電商的研發費用依然較少;

2.拼多多控制成本,經營管理效率提升。相比實體店鋪,伴隨拼多多商家規模不斷擴大,服務器、帶寬和技術維護等成本大幅降低,使得整體毛利提升。此外,社區團購、海外跨境電商平台TEMU等高毛利項目,對于改變企業毛利結構也有積極影響。[10]

低價策略PK:當拼多多的TEMU遇到Amazon,能否“與虎謀皮”?

TEMU意爲“Team Up,Price Down”,即買得人越多,價格越低。這種電商玩法在海外頗受歡迎,從在美國上綫後的訪問量來看,TEMU已超過阿裏速賣通、Shein、Wish等電商平台,僅居Amazon之後[11]。

TEMU的出場精准地打中了Amazon的“七寸”

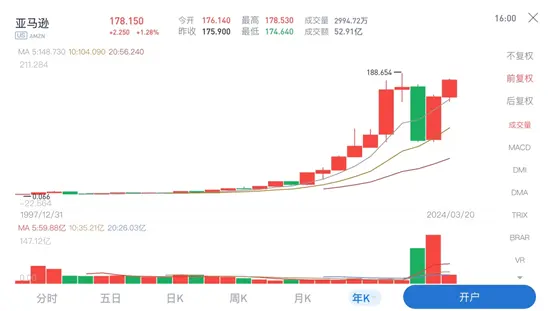

TEMU在北美橫空出世的2022年,恰好是Amazon同比增長最爲乏力的一年,財報詳細數據顯示,Amazon收入增速多年保持在20%以上,而在2022年下跌至9%,創下上市以來的最低值,經營利潤也比上一年大幅减少51%,受此影響,2022年全年股價更是一度跌近50%。

圖:Amazon年K綫圖,資料來源:漲樂全球通,截至2024-3-22

Amazon在2022年交出年報歷史最差成績且股價大跌後,同年,Amazon似乎也感受到了拼多多的TEMU對其的威脅,從而做出了多項决策。去年12月5日,Amazon官方宣布將從2024年1月起,把售價低于15美元的服裝産品的抽傭比例降至5%;把價格在15-20美元之間的服裝産品的抽傭比例降至10%[12]。

幷且,在去年8月,Amazon也曾針對低價商品費用方面做出新的調整,取消了原有限定商品範圍、配送速度更慢的輕小商品計劃,而是針對所有定價10美元以下的商品推出較低的配送費率、標準Amazon物流速度的低價商品物流優惠費率[13]。

![圖片來源:Amazon官網[13]](img/pdd-amazon-5.webp)

圖片來源:Amazon官網[13]

那麽Amazon究竟在怕什麽?

Amazon慘淡財報的背景是持續走高的全球膨脹,美聯儲持續加息,使得美國本土物價接連上漲,可選消費品備受打擊;同時,上游原材料和物流價格攀升,商家抬價賣不動貨,降價又吃不飽飯,最終導致了供需端兩頭躺平。恰恰是這個時候,TEMU以無情的低價機器的角色正式亮相北美電商市場。

首先,TEMU模式的核心砍掉中間環節換取低價,而Amazon模式的主體恰恰是中間商。

Amazon在美國電商市占率近40%,有近70%的商品和第三方賣家來自中國。這些賣家多以熟諳互聯網營銷和電商運營的貿易商爲主,只有少數頭部賣家會在壯大後自建工廠,大部分仍以“代工廠-運營商-Amazon平台-海外消費者”的模式運作,中間環節的毛利率最高能達到80%,而對于Amazon而言所能够獲得的收益就變相减少了。

而在TEMU的游戲規則離,是保送工廠上C位,通過直連供需兩端的“全托管模式”,自己攬下了集散質檢、跨境物流、海外營銷獲客、售後服務等繁複的中間環節,極大地降低了中間成本。

![圖:TEMU全托管模式VS亞馬遜三方賣家模式,圖片來源:澎湃新聞[14]](img/pdd-amazon-6.webp)

圖:TEMU全托管模式VS亞馬遜三方賣家模式,圖片來源:澎湃新聞[14]

其次,TEMU在中間成本降低的同時,增强了供給端的確定性,這一點是Amazon所不具備的。

消費端的需求往往千變萬化,但工廠更在意的是穩定的大規模的生産,很難靈活調整生産節奏。也就是說,工廠剛性的“生産計劃”與消費者多元化的需求天然存在矛盾。TEMU承襲自拼多多的算法,在供給端扮演著更重要的角色:通過歸集需求,增强供給端確定性,讓工廠可以開足馬力生産,依靠規模進一步攤薄成本,從而進步一對于平台的流量以及客源的穩定性給出保證[14]。

拼多多和Amazon背後隱患不斷

除了TEMU對于Amazon在市場中的衝擊外,Amazon其創始人貝索斯的减持也成了市場對于股價能否持續上漲的擔憂。在今年2月初,貝索斯計劃减持5000萬股Amazon股票之後,他便在9個交易日內火速賣出了這5000萬股股票,共套現近85億美元。這也是其自2021年5月卸任Amazon CEO一職以來,第一次减持股票,這一反常態的行徑也遭到了投資者質疑[15]。

至于TEMU,它的前路或許也幷非“一帆風順”,雖然在2023年上交一份非常優秀的“成績單”,但在海外市場的快速擴張後,高營銷投入之下,其發展勢頭已經出現頽勢,據摩根士丹利研報指出,2023年年末,在TEMU上購物的家庭數量持續下降,與2023年9月相比,下降約20%,未來購買意向也低于它們調查的大多數折扣零售商/電商。

推廣,確實是前期獲得快速發展勢頭的良好手段也是獲得客源的主要途徑,尤其是在連續兩年拿下美國“春晚”超級碗的廣告位後,流量確實在短期形成了峰值,但在全球化競爭中,商業模式的可持續性是重要的考量標準。

圖:TEMU投放超級碗的廣告宣傳圖,圖片來源:TEMU官方Facebook

TEMU用强大的營銷投入開路,但在美國市場的複購率却逐步下滑,高盛預估TEMU 2023年因營銷成本導致每筆訂單損失7美元。這也促使TEMU必須朝著美國之外發展,才能繼續維持强勁的勢頭,獲取規模上的紅利。

在2023年報公布後,拼多多股價高開低走,次日更是大跌超7%,便是佐證。

圖:拼多多日K綫圖,資料來源:漲樂全球通,截至2024-3-22

TEMU的發展隱憂包括了複購率下滑、物流配送短板、商家利潤空間擠壓、低質以及過度依賴營銷投放等問題,引起了市場對其商業模式可持續性的質疑[16]。只是一味的“卷”低價格似乎已不是一條能够走到底的路。

總體來看,2023年拼多多的TEMU高增長成爲了市場低價戰略的勝者,但是在2024年中能否延續TEMU對于海外市場的拓展以及在國內市場的深度挖掘成爲今年的關鍵。引用拼多多董事長、聯席首席執行官陳磊的一句話便是“2024年將是拼多多深化高質量發展戰略的重要一年!”。

而對于市場占有率“老大”Amazon來講,TEMU所“卷”出來的市場份額如何重新拿回來,或者說如何通過市場營銷策略將TEMU對于自己的打擊最小化將成爲2024年的看點。

參考資料

[1]上海證券,《商貿零售行業研究:TEMU全球用戶數達4.67億排名全球第二》https://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/industry/rptid/758556741444/index.phtml

[2]澎湃新聞,《拼多多出海啓示錄:學好亞馬遜,走遍世界都不怕》https://www.thepaper.cn/newsDetail_forward_25611801

[3]央視財經,《投資電動汽車公司暴虧!亞馬遜2022財年第四季度淨利潤同比暴跌98%》 https://baijiahao.baidu.com/s?id=1756801852292022666&wfr=spider&for=pc

[4]新浪財經,《今年跌超20%的拼多多,股價有望反彈78%?》https://baijiahao.baidu.com/s?id=1793660493796209391&wfr=spider&for=pc

[5]封面新聞,《Temu挑起拼多多大梁》https://baijiahao.baidu.com/s?id=1784002359059721552&wfr=spider&for=pc

[6]華爾街見聞,《拼多多Q3再創新高,TEMU高歌猛進》https://baijiahao.baidu.com/s?id=1784084263541318495&wfr=spider&for=pc

[7]華爾街見聞,《拼多多盤前大漲17% Q4經調整淨利潤255億元 同比翻倍|財報見聞》https://baijiahao.baidu.com/s?id=1794049358724170272&wfr=spider&for=pc

[8]21財經,《亞馬遜中國Prime會員日開啓 低價戰略能否突圍平台混戰?》https://www.21jingji.com/article/20230711/herald/170c45ff8997f4b4495f5f5df637c112.html

[9]財聯社,《爲了削减成本 亞馬遜關閉了網上商店Fabric.com》https://baijiahao.baidu.com/s?id=1747341040770386646&wfr=spider&for=pc

[10]金融界,《拼多多2023三季報利潤增長66.39%,市值超越阿裏巴巴位居中概股第3》https://baijiahao.baidu.com/s?id=1784336716510438545&wfr=spider&for=pc

[11]澎湃新聞,《拼多多Temu狂飈320天》https://www.thepaper.cn/newsDetail_forward_23904677

[12]金融界,《美股開盤:納指漲近百點 科技股及中概股多走高蔚來汽車漲近3%》https://usstock.jrj.com.cn/2023/12/06223238691406.shtml

[13]亞馬遜官網,《美國站賣家,8月29日起,低價商品亞馬遜物流費率開始生效》https://gs.amazon.cn/news/news-notices-230828

[14]澎湃新聞,《TEMU的上限在哪裏?》https://www.thepaper.cn/newsDetail_forward_26107284

[15]財聯社,《什麽信號?貝佐斯9天狂賣5000萬股亞馬遜股票 火速套現85億美元!》https://baijiahao.baidu.com/s?id=1791481165810380074&wfr=spider&for=pc

[16]澎湃新聞,《拼多多海外“歷劫”,誰在限制Temu的想像力?》 https://www.thepaper.cn/newsDetail_forward_26401116