北京時間8月29日淩晨,英偉達公佈了2025財年第二季度業績。報告顯示,公司二季度營收300.4億美元,同比增長122%;淨利潤165.99億美元,同比上漲168%,兩項指標均超市場預期[1]。

注:2025FYQ2為2024年4月29日至2024年7月28日

儘管英偉達再一次秀出亮眼的業績表現,但市場並沒有像之前那樣買帳,盤後股價大跌近7%。

(圖:英偉達股價盤後大跌 時間區間:2024.5.21-2024.8.28 資料來源:漲樂全球通APP)

如何看待這份超預期業績與股價的背離?我們認為,英偉達業績仍然足夠優秀,但高處不勝寒的股價,令市場要求的更多。

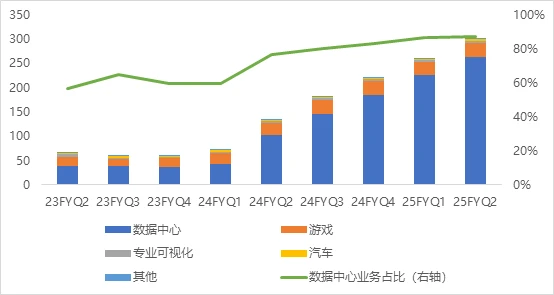

先來深入分析一下英偉達業績增長的頂樑柱——資料中心業務。

資料顯示,資料中心業務二季度營收再創記錄,達到263億美元[1],同比增長154%,占總營收的比例達87.46%,環比增長0.82個百分點。

(圖:資料中心業務占總營收比再創新高 單位:億美元 資料來源:英偉達歷年財報)

從目前情況來看,資料中心業務增長有望持續,一方面原因是下游客戶對AI領域的支出持續,另一方面原因是產品供不應求,且反覆運算速度增加。

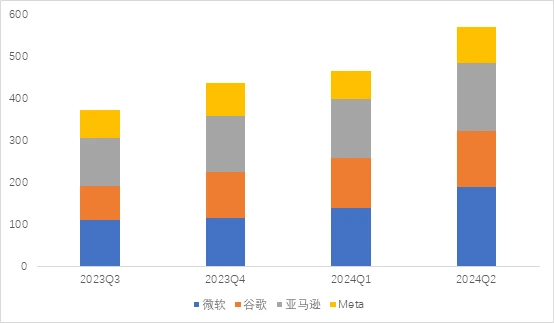

先看第一點。在過去一個季度中,穀歌、微軟、亞馬遜和Meta等主要雲服務提供者繼續增加了對AI行業的支持力度。資料顯示,“四巨頭”二季度資本開支總計達到570億美元[5],環比增長22.4%。

(圖:四大雲服務商資本開支情況 單位:億美元 資料來源:每日經濟新聞)

注:圖中時間區間均為自然年,其中2024自然年二季度(4月1日-6月30日)分別對應亞馬遜、穀歌、Meta及微軟的2024財年Q2、2024財年Q2、2024財年Q2、2024財年Q4。

如此高額的支出可能只是一個開始,根據研究機構Dell’Oro Group的預測,未來五年裡,將有多達1萬億美元被投入到資料中心等AI相關基礎設施中[6]。

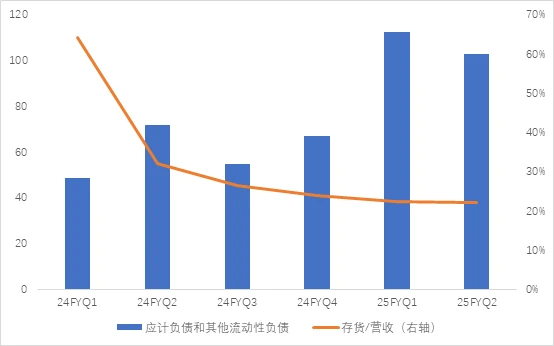

其次,英偉達產品仍供不應求且持續反覆運算。

二季報中,反映未完訂單的應計負債和其他流動性負債達到102.89億美元[1],仍處於高位,且存貨與營收的比值繼續下降至22.22%,這兩組資料表明了目前公司產品仍處於供不應求的局面。

(圖:英偉達產品供不應求 單位:億美元 資料來源:英偉達歷年財報)

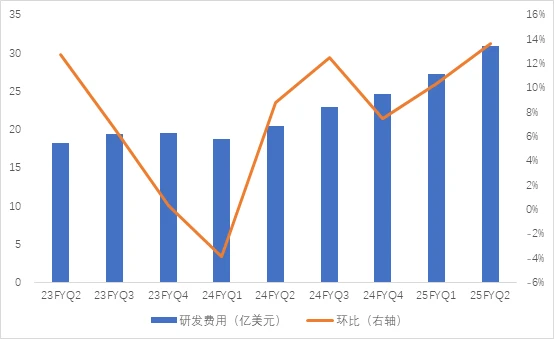

同時,英偉達研發投入繼續增加,達到30.9億美元[1],環比增長13.6%。

(圖:公司研發投入繼續增長 單位:億美元 資料來源:英偉達歷年財報)

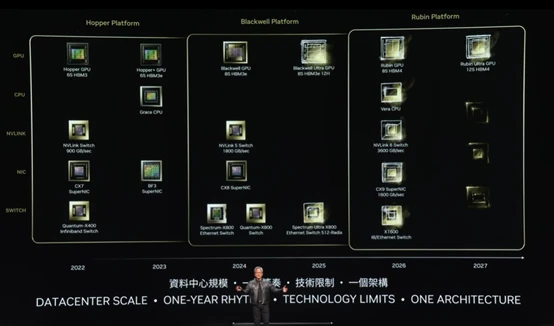

這增強了公司產品的競爭力和反覆運算速度。6月份,英偉達表示產品更新速度從“兩年一代”到“一年一代”,並公佈了未來三年產品路線圖——2025年推出Blackwell Ultra GPU、2026年推出Rubin GPU、2027年推出Rubin Ultra GPU[7]。

(圖:英偉達公佈產品路線圖 資料來源:公司官網)

此外,在財報後的電話會議中,英偉達CEO黃仁勳表示,Blackwell晶片將於四季度量產並發貨,預計將在四季度帶來數十億美元的收入。

但強勁增長背景下,英偉達也並非完全沒有隱憂。

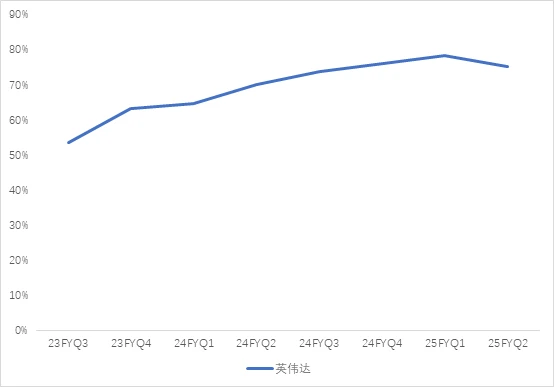

二季度,公司銷售毛利率並未保持上漲態勢,環比下滑3.3個百分點至 75.1%[1]。下降的原因有兩方面,一是公司提高了新產品的反覆運算速度,且新產品Blackwell的良率較低,因此,增加了庫存撥備,以防萬一;二是,公司持續增加現有和新供應商的供應和產能採購,購買產能的金額有所提升[1]。此外,公司還表示,下半年資料中心業務持續朝Blackwell產品推進,屆時,全年毛利率水準可能會保持在75%左右。

(圖:英偉達毛利率資料來源:英偉歷年財報)

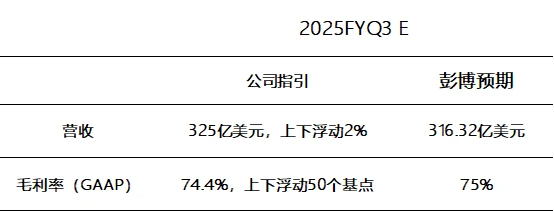

另外,英偉達三季度的業績指引低於市場樂觀預期。公司預計三季度營收達到325億美元,高於彭博一致預期的316億美元,但低於市場最高預期的379億美元。

(圖:英偉達2025財年三季度的業績指引 資料來源:英偉達2025財年二季報、彭博)

不過,與其說市場不滿足公司三季度的業績指引,倒不如說,市場擔心AI泡沫破裂,公司業績高速增長面臨拐點,無法匹配當前股價。畢竟,截至8月28日收盤,英偉達市盈率仍高達72.5倍。

高估值下,黃仁勳已經開始“撤退”了,今年累計套現5.8億美元。而英偉達高管以及董事也“不甘示弱”,在上半年套現了超7億美元[4]。

不過,機構倒普遍對公司未來感到樂觀,財報公佈後,摩根大通和伯恩斯坦將英偉達的目標價上調至155美元,傑瑞金融上調至140美元[9]。

根據彭博的預測資料,如果按照明年的業績來算,當前英偉達股價的估值僅為30倍左右。

參考資料

[1]英偉達2025財年Q2財報

[2]英偉達歷年財報

https://investor.nvidia.com/financial-info/financial-reports/default.aspx

[3]財聯社,《英偉達季報:Q3營收指引低於最高預期 Blackwell晶片將在Q4量產和發貨》

https://www.cls.cn/detail/1780695

[4]網易新聞,《英偉達單季營收300億美元:淨利166億美元,黃仁勳年內套現41億》

https://baijiahao.baidu.com/s?id=1808681127124012986&wfr=spider&for=pc

[5]每日經濟新聞,《解構5大科技巨頭財報:AI為何突然不香了?》

https://www.nbd.com.cn/articles/2024-08-03/3491536.html

[6]第一財經,《科技巨頭上半年開支激增50%,AI競賽誰都怕“踏空”》

https://baijiahao.baidu.com/s?id=1806456088175456845&wfr=spider&for=pc

[7]NVIDIA Computex 2024

https://www.nvidia.com/en-us/events/computex/

[8]AMD歷年財報

https://ir.amd.com/

[9]財聯社快訊

https://www.cls.cn/detail/1781241

https://www.cls.cn/detail/1781162

https://www.cls.cn/detail/1781159

[10]彭博-英偉達—盈利與預測

內容支援:Yiwealth

免責聲明:

*本次財報季個股池選取標準:2024年二季度,納斯達克指數成交金額前10名股票及恒生科技指數成交金額前10名股票。

本欄目內容來自Yiwealth,僅代表相關平台觀點,並不代表我司的立場和觀點。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司為售賣任何證券、產品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、產品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅為香港特別行政區內的使用者而設,所提供的資訊不得於香港特別行政區以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括美國),對投資、產品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和決定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。在法律允許的最大範圍內,華泰金融控股(香港)有限公司不就本資料資訊及資料的準確性、恰當性、完整性或有效性作出任何擔保、聲明或保證,並明示不為該等資訊及資料的錯誤或缺失承擔責任。另外,華泰金融控股(香港)有限公司可不時自行酌情更改、刪除或取代在此間提供的資料及資訊。