北京時間8月14日,京東集團公佈了2025年Q2財報。

本季度,京東營收3567億元,同比增長22.4%;經調整淨利潤74億元,同比下滑48.9%[1],兩項指標均超越彭博一致性預期。

(圖:京東集團2025年Q2業績概要 資料來源:京東財報及彭博)

營收高增,利潤大降,靠國補賺的錢似乎都請大家喝了奶茶,市場顯然並不認可這種模式。所以,財報公佈當日,京東股價不升反跌,次日港股同樣低開。

(圖:京東美股走勢圖 時間區間:2025.5.2-2025.8.14 資料來源:漲樂全球通)

我們認為,京東的這份財報喜憂參半。

好的一面是,國補助力下,京東零售主業延續了高增長。

壞的一面是,外賣大幅侵蝕利潤,同時並沒有給主業帶來很好的協同效應。

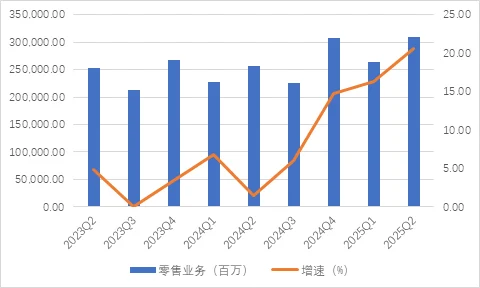

先說好的一面,本季度,京東的核心業務零售營收3101億元,同比增長20.6%,收入增長明顯在加速。

(圖:京東零售營收及增速 資料來源:京東各季財報)

這其中的驅動因素正是國補。京東將自身商品收入分為電子產品及家電和日用百貨兩個部分,本季度,電子產品及家電收入1789億,同比增長23.5%,日用百貨1034億,同比增長16.4%,超預期且增長更快的,顯然是受益國補更多的電子及家電產品[1][3]。

(圖:京東2025Q2商品收入情況 資料來源:京東2025年Q2財報)

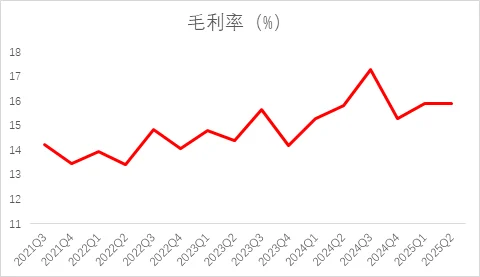

隨著零售業務帶來的規模效應,公司整體的毛利率也維持高位,本季度,京東綜合毛利率15.9%,連續13個季度同比增長,但環比有所下降[4]。

(圖:京東毛利率情況 資料來源:京東2025年Q2財報)

不過,這種增長具有一定的政策依賴性,這也是市場對京東高增長比較冷淡的原因。雖然8月初國家已下發新一批國補額度,從消費刺激的必要性看,政策短期內大概率不會收緊。但由於國補正是在去年8-9月份開始發力,今年下半年京東顯然要面臨更高的同比基數,收入增長可能放緩。

說完主業零售,再來說說外賣。京東曾在6月對外宣佈,外賣日均訂單量超2500萬,商家數超150萬,全職騎手超15萬人[5]。此後它再未公佈新資料,本次財報季,管理層也僅表示,外賣訂單量仍維持健康增長[4]。

姑且不說它的增長是否遇到了瓶頸,橫向對比來看,7月5日,美團宣佈單日訂單量達到1.2億,7月7日,淘寶閃購宣單日訂單量達到8000萬,顯然,京東在當下這輪外賣三國殺中處於老三的地位[6]。

那外賣給京東帶來了什麼呢?

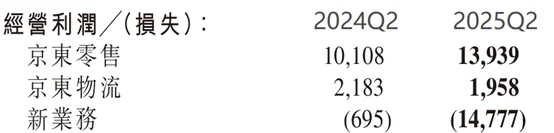

本季度,包含外賣的新業務板塊同比增長199%,看起來增速是很高的,但139億的營收,在京東整體版圖中占比很小。

而且,這還是以京東新業務虧損148億為代價的,從下面圖中你也可以很清晰的看到,京東零售本季度賺的140億經營利潤,剛好被新業務一把虧光[1]。

(圖:京東各業務線經營利潤情況 資料來源:京東2025年Q2財報)

當然你可以說,京東外賣也反哺了其零售。確實,管理層在電話會議中不止一次強調了交叉銷售。靠外賣引進來的新用戶,可能會在京東超市買點東西、也會買點生活服務及數碼配件產品,就是說,他們更多會買的,還是日用賣貨[4]。

但看日用百貨產品的增速,你會發現該品類本季度並沒有明顯增長,16.4%的增速,僅環比提升了1.5個百分點,也明顯落後電子產品及家電的增速。

(圖:京東2025Q2商品收入情況 資料來源:京東2025年Q2財報)

所以,外賣到底能給京東帶來什麼?資本市場始終是存有疑慮的。畢竟,外賣是一個存量的市場,它做的最好,也只是從美團阿裡那裡搶點生意而已。卷出來的生意,資本市場是不喜歡的。

參考資料

[1]京東2025年Q2財報

https://ir.jd.com/zh-hans/news-releases/news-release-details/jdcom-announces-second-quarter-and-interim-2025-results

[2]京東各季財報

https://ir.jd.com/quarterly-results

[3]彭博-京東-Model

[4]華爾街見聞,《京東Q2電話會:核心零售穩健增長,重申“品質外賣”長期戰略,不打價格戰聚焦用戶體驗》

https://baijiahao.baidu.com/s?id=1840438611390403617&wfr=spider&for=pc

[5]華爾街見聞,《京東Q2營收同比增22.4%超預期,外賣驅動新業務收入飆升198.8%,但拖累整體盈利|財報見聞》

https://wallstreetcn.com/articles/3753330?keyword=%E4%BA%AC%E4%B8%9C

[6]每日經濟新聞,《外賣“洪峰過境”:1.2億 VS 8000萬 即時零售的“閃電戰”與拉鋸戰》

https://baijiahao.baidu.com/s?id=1837062388333423670&wfr=spider&for=pc

內容支援:Yiwealth

免責聲明:

*本次財報季個股池選取標準:2025年二季度,納斯達克指數成交金額前10名股票及恒生科技指數成交金額前10名股票。

本欄目內容來自Yiwealth,僅代表相關平台觀點,並不代表我司的立場和觀點。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司為售賣任何證券、產品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、產品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅為香港特別行政區內的使用者而設,所提供的資訊不得於香港特別行政區以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括美國),對投資、產品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和決定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。在法律允許的最大範圍內,華泰金融控股(香港)有限公司不就本資料資訊及資料的準確性、恰當性、完整性或有效性作出任何擔保、聲明或保證,並明示不為該等資訊及資料的錯誤或缺失承擔責任。另外,華泰金融控股(香港)有限公司可不時自行酌情更改、刪除或取代在此間提供的資料及資訊。