8月19日港股盤後,小米集團公佈了2025年Q2財報。

本季度,小米營收1160億人民幣,同比增長30.5%;經調整淨利潤108億人民幣,同比增長75.4%[1],營收符合預期,經調整淨利潤則高於預期。

![(圖:小米集團2025年Q2業績概要 資料來源:小米2025年Q2財報及彭博[1][4])](https://c.zhangle.com/pic/pic/cft/picture/mofang/rc-upload-1755500635972-6-im-25q2-1.webp)

(圖:小米集團2025年Q2業績概要 資料來源:小米2025年Q2財報及彭博[1][4])

財報公佈次日,小米港股低開高走,資本市場仍有分歧。

(圖:小米8月20日股價走勢 截至時間:上午10:53 資料來源:漲樂全球通)

我們認為,相比過往幾個季度的“炸裂”,小米這份財報顯得有點中規中矩。誠然IoT延續高增長,但手機業務卻有些涼意,汽車業務受到產能限制,環比沒有太高的增長。

本季度,小米智慧手機、IoT、互聯網服務的營收分別為455億、387億、91億,同比分別增長-2.1%、44.7%和10.1%,包含汽車的創新業務達到213億,同比增長233.9%。

和上季一樣,互聯網和汽車都在預期內,IoT高於預期,手機則不及預期。

![(圖:小米集團2025年Q2營收結構 資料來源:小米2025年Q2財報及彭博[1][4])](https://c.zhangle.com/pic/pic/cft/picture/mofang/rc-upload-1755500635972-10-im-25q2-3.webp)

(圖:小米集團2025年Q2營收結構 資料來源:小米2025年Q2財報及彭博[1][4])

手機業務下滑主要受均價拖累。

本季度,小米手機本季度出貨量4240萬台,同比增長0.6%;而手機均價1073元,同比下滑2.6%。主要跟海外低端機占比提升有關。而在促銷及市場競爭影響下,手機業務毛利率本季度再次下滑至11.5%[1]。

對於手機業務,小米盧偉冰在財報電話會中提及,今年手機整體市場會比年初預期差一些,全球大盤可能零增長,小米也對目標做了一些修正,全年銷量目標從1.8億台下修至1.75億台[4]。

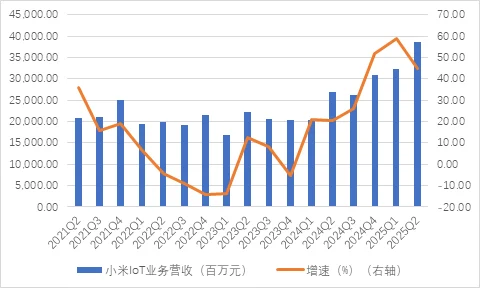

相比手機的疲軟,IoT仍然高歌猛進,387億元的營收,也創下歷史新高[1]。不過,隨著基數的提升,IoT營收增速有所下降。

(圖:小米IOT各季營收及增速 資料來源:小米各季財報)

IoT業務的驅動力包括大家電、平板和可穿戴設備等。在國補助力下,小米大家電收入同比增加66.2%,其中冰洗空的出貨量均有大幅提升。

(圖:小鵬汽車上市以來滾動市銷率;資料來源:Wind,截至2025-8-19)

財報公佈前,奧維雲網的一則資料就將小米空調送上了熱搜,7月,小米空調當月線上銷量市占率攀升至16.71%,首次超越了長踞王座的格力(15.22%)。從全管道來看,小米仍然落後於格力和美的,排名第三[6]。

說完家電,我們再來說資本市場最關注的造車。

本季度,小米交付汽車8.13萬台,同比雖然大增,但環比提升有限。這其中的制約因素就是產能,在二期工廠遲遲沒有量產的情況下,小米只能生產那麼多車了。

![(圖:小米汽車銷量情況 資料來源:小米集團2025年Q2財報業績演示稿[2])](https://c.zhangle.com/pic/pic/cft/picture/mofang/rc-upload-1755500635972-16-im-25q2-6.webp)

(圖:小米汽車銷量情況 資料來源:小米集團2025年Q2財報業績演示稿[2])

一個有意思的現象是,YU7發佈前,小米每月銷量能接近3萬,YU7發佈後,每月的銷量還是3萬台。因為產能問題,小米不得不將SU7的部分產能讓給YU7,造成了1+1=1的問題。那麼,小米何時能從“產能地獄”爬出來呢?小米管理層並未給出明確時間點。

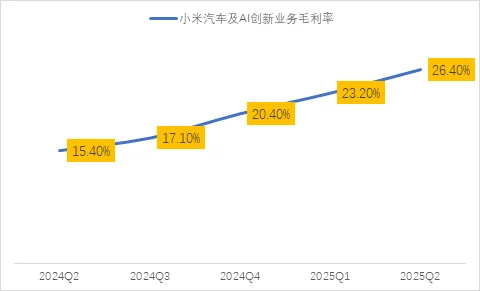

好在汽車毛利率再次提升,本季達到26.4%,主要得益於規模效應帶來的單位制造成本降低、核心零部件成本以及SU7 Ultra的交付等因素[1]。

(圖:小米汽車業務毛利率攀升 資料來源:小米各季財報)

本季度,小米汽車及AI相關創新業務經營虧損3億元,預計下半年將實現季度或者月度盈利。不過,由於前期投入巨大(面臨折舊),離全面盈利仍需要時間。

最後簡單看下小米的估值,小米當前PE超40倍,處於過去10年73%的分位點,這個估值,包含了大家對於公司造車業務的巨大預期,所以,小米當下急需解決產能問題。

(圖:小米估值情況 資料來源:Wind)

參考資料

[1]小米集團2025年Q2財報

https://ir.mi.com/system/files-encrypted/nasdaq_kms/assets/2025/08/19/5-37-35/25Q2%20AC_CHN.pdf

[2]小米集團2025年Q2業績演示稿

https://ir.mi.com/system/files-encrypted/nasdaq_kms/assets/2025/08/19/5-47-10/Xiaomi%20Corp_25Q2_ER_CHN%20vF.pdf

[3]小米集團各季財報

https://ir.mi.com/zh-hans/financial-information/quarterly-results

[4]彭博-小米集團-盈利與預測

[5]華爾街見聞,《小米電話會全文:堅決不打價格戰,汽車業務有望在下半年實現單季盈利,2027年進軍歐洲電車市場》

https://baijiahao.baidu.com/s?id=1840881202507291183&wfr=spider&for=pc

[6]華爾街見聞,《小米強勢殺入“前三”,7月線上銷量超格力,空調格局變了嗎?》

https://baijiahao.baidu.com/s?id=1840613690958190559&wfr=spider&for=pc

內容支援:Yiwealth

免責聲明:

*本次財報季個股池選取標準:2025年二季度,納斯達克指數成交金額前10名股票及恒生科技指數成交金額前10名股票。

本欄目內容來自Yiwealth,僅代表相關平台觀點,並不代表我司的立場和觀點。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司為售賣任何證券、產品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、產品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅為香港特別行政區內的使用者而設,所提供的資訊不得於香港特別行政區以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括美國),對投資、產品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和決定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。在法律允許的最大範圍內,華泰金融控股(香港)有限公司不就本資料資訊及資料的準確性、恰當性、完整性或有效性作出任何擔保、聲明或保證,並明示不為該等資訊及資料的錯誤或缺失承擔責任。另外,華泰金融控股(香港)有限公司可不時自行酌情更改、刪除或取代在此間提供的資料及資訊。