幫助

開戶相關資金相關股票轉托管美國國債港股市場美股市場融資交易財富專區北向交易窩輪牛熊公司行為跨境理財通更新、下載APP

開戶相關資金相關股票轉托管美國國債港股市場美股市場融資交易財富專區北向交易窩輪牛熊公司行為跨境理財通更新、下載APP美債收益率須知

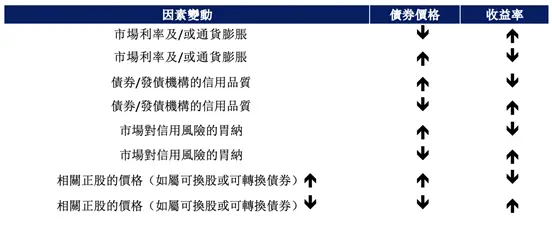

美國國債是美國政府發行的債券。國債的價格和收益率之間存在著相反的關係,這意味著當國債價格上升時,收益率下降,反之亦然。 而當你在二手市場投資債券時,其交易價格可能與您之前的買入價有很大差別。債券價格取決於多種因素,例如利率的走勢、信用評級的任何轉變、市場對信用風險的接受程度、類似債券之供求情況,以及(若屬可換股或可轉換債券)正股的價格等。不同因素變動可以對國債價格和收益率產生預期影響,以下將解釋其中幾個主要因素。

利率變動:利率是影響國債價格和收益率的重要因素之一。當利率上升時,新發行的債券提供更高的利率,因此現有的低利率國債變得不那麼吸引人,令其價格下降。這是因為投資者可以獲得更高的收益率,而不必投資於現有的低利率國債。因此,利率上升將導致國債價格下降,同時收益率上升。 通脹變動:通脹是指物價水平的上升,對國債市場也有重要影響。當通脹預期上升時,投資者會擔心實際利率下降,因為通脹會侵蝕投資回報的價值。為了抵消通脹的影響,投資者要求更高的利率,從而導致國債價格下降,收益率上升。 經濟增長:經濟增長也會對國債市場產生影響。當經濟增長強勁時,企業和消費者對資金的需求增加,這可能導致利率上升。因此,預期經濟增長將導致國債價格下降,收益率上升。 財政政策:政府的財政政策也會對國債市場產生影響。當政府增加支出或減稅時,可能需要增加國債的發行量來籌集資金。這將導致國債供應增加,從而使價格下降,收益率上升。 國際因素:國際因素也可以對美國國債價格和收益率產生影響。例如,全球金融市場的不穩定性和其他國家的經濟狀況可能影響投資者對於美國國債的需求。如果投資者更傾向於投資其他國家的債券,那麼美國國債的需求可能下降,價格下降,收益率上升。

美債的正股價格:正股價格對美國國債價格和收益率的預期影響相對有限。對於可換股或可轉換債券(Convertible Bonds),正股價格上升可能增加對債券的轉換需求,但對國債價格和收益率的影響有限。然而,大量轉換可能對股票市場造成壓力,間接地對美國國債產生影響。

收益率與債券價格的關系

收益率曲線

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司