蘋果三星小米:消費電子回暖,誰將更勝一籌?

2023-11-24

過去一個月,蘋果、三星、小米三大公司陸續公佈了第三季報。雖然體量和業務有所差別,但橫向對比他們的業績數據與業務狀況,可以看到全球消費電子行業正在復蘇。

那麼,哪家公司復蘇時間更快?三家核心業務智能手機,激烈競爭下各自表現如何?而各家在互聯網服務等新業務的開展情況又如何?未來業務轉型升級、和各家需要重點關注的風險點又是?後文將一一分析。

先看結論:

1.業績對比:

蘋果營收和盈利均較穩定,三星營收盈利下滑收窄,小米營收唯一正增長,盈利改善明顯

營收增速(同比):小米>蘋果>三星

盈利改善(同比):小米>蘋果>三星

2.手機業務對比:

三大公司仍佔據前三,小米市場份額略有擴大

銷量增速:小米>蘋果>三星

營收增速:蘋果>小米>三星

3.服務業務:

蘋果盈利核心,小米潛力較大

4.未來看點:

蘋果新業務方向待明確、三星半導體復蘇情況需觀察、小米造車兌現的效果待檢驗

具體看總體業績增長情況:

1.業績對比:

蘋果營收和盈利能力均較為穩定,三星受半導體週期拖累,營收和盈利能力下滑收窄,小米受益於高端化和成本控制,營收唯一正增長,盈利改善明顯因為三家公司的產品定位、業務結構均有一定差異,規模和盈利水準體量差距較大,著重比較增速情況。

營收增速(同比):小米>蘋果>三星

盈利改善(同比):小米>蘋果>三星

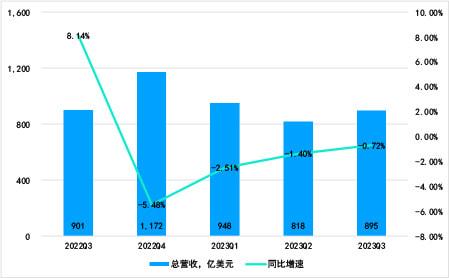

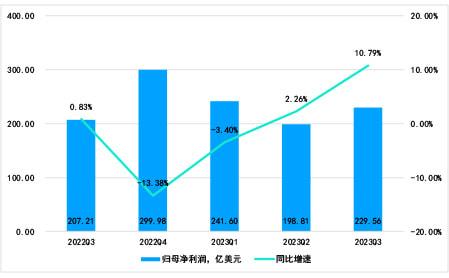

先說消費電子行業龍頭蘋果,Q3總營收895億美元,同比下滑0.7%,已明顯穩住下滑速度。主要是營收占比達四分之一的服務業務超兩位數增長的帶動,部分對沖了MAC、手機等硬體業務帶來的收入下滑或停滯。

(圖:蘋果近一年來營收及增速,數據來源,蘋果季報)

蘋果Q3歸母淨利潤229.56億美元,同比增長11%,盈利繼續改善;毛利率高達45.2%,環比上升0.7%,過去的四個季度始終穩定在42%以上,這表明,蘋果在產品定價和成本控制方面的策略有效性較高,即使在銷售額面臨壓力的情況下,也能通過提高毛利率來保證利潤的增長。

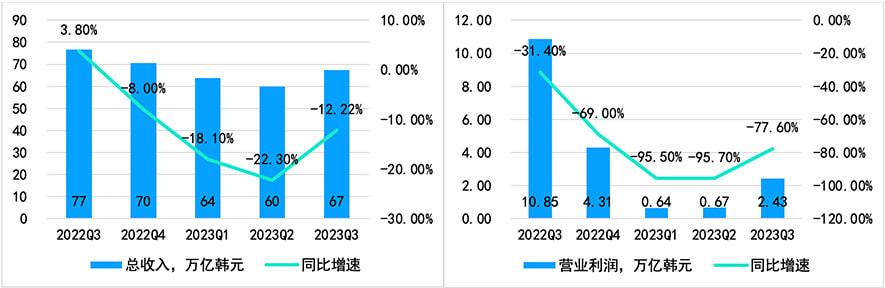

再看全球智能手機出貨龍頭三星,坐擁全產業鏈優勢,營收規模僅次於蘋果,Q3實現營收約合500億美元,同比下滑收窄,運營利潤約合17.9億美元,同比下滑收窄但環比高增262.6%,毛利率穩定在30%以上。

(圖:三星近一年來營收及增速、淨利潤及增速一覽數據來源,三星季報)

總體來說,得益於旗艦新機上市、及半導體行業的觸底反彈、Q3晶片業務的虧損進一步減少,過去的四個季度,三星營收和利潤雖持續下滑,但環比已有明顯好轉。

與前兩強相比,小米明顯不在一個體量。Q3小米營收709億元(約合99億美元),同比增0.6%,是三公司中唯一營收正增長,主要受益於占比達六成的手機業務增速的止跌回升。

![(圖:博通2025財年Q1營收結構 資料來源:博通財報及彭博[1][3])](https://c.zhangle.com/pic/pic/cft/picture/mofang/rc-upload-1751265039384-82-ism4.webp)

(圖:小米近一年來營收及增速、淨利潤及增速一覽數據來源,小米季報)

此外,Q3小米毛利率創近兩年新高,淨利潤始終保持強勁增長。這主要手機高端化戰略和成本控制的效果。

接下來看具體業務:

2、手機業務:

全球市場逐步企穩,三間公司仍佔據前三,小米市場份額略有擴大

手機銷量增速:小米>蘋果>三星

手機營收增速:蘋果>小米>三星

先看行業背景。得益於全球換機需求不斷提升、廠商庫存改善和三季度新品的推出、手機市場觸底反彈等,2023年全球手機出貨量逐季上升企穩。

(圖:全球智能手機市場企穩回升)

儘管行業大環境短期“友好”,但中長期看,手機市場已邁入成熟期,競爭激烈,龍頭企業需要通過“硬科技”升級比拼,以搶佔更多市場份額。例如,光學等核心硬體不斷升級、更加強大的攝像功能如潛望式攝像、大光圈等、以及市場關注度極高的AI端能力。

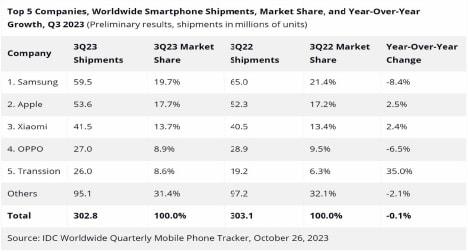

而不管此前“寒冬”亦或回暖,三間公司手機業務均穩居前三。具體看2023Q3,三星排名第一,蘋果在中國市場銷量恐下滑,小米市場份額略擴大。

(圖:IDC全球市場市場出貨量排名及份額占比)

Q3三星智能手機出貨量5,950萬部,同比下降8.4%,受新機發佈節奏影響,三星移動通訊事務部MX當季總營收約合200億美元,同比下滑7%,但環比增長17%,下滑趨勢趨緩。展望Q4,通過加快折疊屏新品銷售,促銷大熱機型,鞏固在中檔手機市場的競爭優勢,三星有望繼續領跑全球市場。

蘋果從2019年開始不再公佈具體的iPhone銷量,只公佈銷售收入,據Canalys等第三方報告顯示,最近一個季度,蘋果手機銷量維持基本穩定。受益於2023Q3新推出的年度旗艦系列iPhone15,Q3營收438億美元,同比增長3%,占蘋果總營收的49%。值得一提的是,Q3財報只算入了iPhone15系列第一周銷量,iPhone在除中國之外的其他市場都實現了營收增長。在中國市場,iPhone 15受到華為等的衝擊,銷量恐怕減少。

小米Q3智能手機出貨量4,180萬部,同比增長4%,環比增長27%,與第四位的OPPO在市占率上已經拉開了近五個百分點的差距。Q3智能手機營收約合58.12億美元,同比下降僅2%,占小米總營收的比重接近了60%;相比今年前兩個季度連續大跌23.0%和25.5%,小米已經走出低谷。

拉長一段週期看,從2022Q3到2023Q3,全球智能手機市場份額前三中,只有小米逆勢保持住基本不變。

而小米能夠強勢復蘇,離不開其“高端化”和“全球化”的成功:

經過前幾代產品的不斷更換和用戶美譽度的逐步積累,今年10月,小米發佈全新升級的14系列新品,在軟體系統、電池管理、顯示技術、材料科學、移動影像、自研晶片等一系列關鍵自研技術上持續突破,取得4K-6K價位段國產手機銷量/銷售額中的領先地位,雙11首發出貨超145萬臺,打破iPhone 15 pro首銷水準。同期,小米正式發佈了自研操作系統澎湃OS,成為繼華為鴻蒙之後,國內移動互聯網科技企業當中第二家擁有自研OS的廠商。

此外,按盧偉冰的說法,“小米依然堅持了積極的全球化戰略,做到了逆勢增長”。根據Canalys數據,本季度小米智能手機在全球55個國家和地區出貨量排名前三,在65個國家和地區出貨量排名前五,在所有主要市場市占率均實現了環比增長,其中,歐洲地區市占率達到23.3%,西歐市場更成為僅次於蘋果三星的第三廠商。

需要指出的是,隨著小米14的熱銷,預計其後期盈利能力還有一定的上升空間,但中長期看,小米在晶片、OS、AI等硬體科技領域仍需加強研發,以擺脫“低端”形象,縮小與龍頭之間的技術差距。

3、服務業務:

蘋果盈利核心,小米潛力較大

服務業務是消費電子龍頭主要的發力點之一,因其客戶粘性強,邊際成本低,利潤率高,且可以作為生態鏈的重要一環。

服務業務是蘋果利潤率最高的業務,主要包括幾大部分:應用商店、Apple Pay和信用卡,Apple TV、音樂、iCloud等訂閱業務、廣告業務。得益於“量價齊升”,Q3蘋果服務業務依舊保持著強勁的兩位數增長,營收達223億美元,占營收比重達24.9%。

數量上,今年9月,蘋果公佈其應用與服務付費訂閱用戶總數超10億人。今年10月,蘋果進一步上調Apple TV+月費,由7.99美元上調至9.99美元,這是一年以來的第二次上漲;Apple Arcade、Apple News+和Apple One的費用也有所提高。服務業務或將成為蘋果營收及利潤最主要的增長推動力。

小米業務結構與蘋果類似,互聯網服務營收占比約一成,對比蘋果,雖規模偏小,但Q3軟體服務MIUI數據表現較好,潛力較大。

如因持續精細化運營、技術創新帶來系統能力和服務深度提升、高端智能手機用戶規模的增長,小米廣告收入再創新高,也帶動了Q3小米互聯網服務營收77.56億元,同比增長9.7%,占總營收比達到10.9%,較上年同期增加了一個百分點。

此外,受益於靈活多樣的新用戶運營策略和服務創新,小米遊戲業務收入連續9個季度同比提升,達到人民幣11億元。

全球MIUI月活躍用戶6.23億,較上年同期的5.64億增長10.46%,創下歷史新高,其中,中國大陸MIUI月活躍用戶數達到1.519億,同比增長7.4%。

值得一提的是,小米服務業務逐漸向海外增長。在當季服務業務營收中,海外業務同比增長35.8%至23億元,占比接近了三成。

4、未來看點:

蘋果新業務方向待明確、三星半導體復蘇情況需觀察、小米造車兌現效果待檢驗

蘋果方面,坐擁高達1,621億美元現金,除用於回購股票和發放股息外,蘋果並不熱衷於大筆收購,也不急於進入新的業務領域,新業務方向仍待明確。從中短期看,除了關注Vision Pro混合現實頭顯設備上市情況外,投資者還較為關注蘋果能否在AI“軍備競賽”中縮小與競爭對手的差距。

此外,對於蘋果新一代增長引擎服務收入,反壟斷監管是重要的風險點,特別是與谷歌利潤豐厚的搜索引擎排他協議能否存續,據披露,2021年該筆收入約占蘋果當年每股收益的近17%。

三星方面,業務佈局有別於蘋果,是以消費硬體為主的全產業鏈公司,因此半導體是業務佈局中重要一環。由於半導體市場具有一定的週期性,展望四季度及明年,考慮到行業減產力度加大,存儲晶片市場有望逐步趨於穩定,下游客戶的庫存調整也可能逐漸收尾,存儲晶片的價格也將上漲。

小米方面,業務結構與蘋果類似,主要商業模式也基本對標蘋果。2023年11月,小米發展戰略由“手機×AIoT”正式升級為“人車家全生態”,汽車將成為未來最大的業務增長點,預計明年上半年發佈並上市銷售。根據戰略規劃,智能且順暢的跨終端跨場景體驗大概率會成為小米汽車的競爭力之一,同時,通過手機汽車打通跨終端體驗,也將反過來增強手機的競爭力。但需要指出的是,資本市場已計入一部分造車預期。

參考資料

小米集團,截至2023年9月30日止三個月及九個月之業績公告

https://ir.mi.com/system/files-encrypted/nasdaq_kms/assets/2023/11/20/4-57-00/業績公告.pdf

蘋果(AAPL),Apple reports fourth quarter results

https://www.sec.gov/Archives/edgar/data/320193/000032019323000104/a8-kex991q4202309302023.htm

三星電子,Earnings Presentation: 3Q 2023 Financial Results

https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2023_3Q_conference_eng_01.pdfhttps://images.samsung.com/is/content/samsung/assets/global/ir/docs/2023_3Q_conference_eng_01.pdf

20231115,國元國際控股,消費電子:需求週期疊加新技術週期,行業復蘇趨勢明顯

20231122,新浪,硬核小米,真的來了!

http://k.sina.com.cn/article_5243756079_1388d5e2f00101fhd9.html

20231027, Canalys,Global smartphone market drops just 1% amid resurging regional demand

https://www.canalys.com/newsroom/worldwide-smartphone-market-Q3-2023

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司