阿里巴巴2024財年Q2財報深度解讀

2023-11-16

北京時間11月16日,阿里巴巴公佈了2024財年第二季度財報,也就是2023自然年三季報。

本季度,阿里的營收2248億,同比增長9%;經調整淨利潤402億,同比增長19%。這兩項財務指標均小幅高於華爾街預期。

(圖:阿里巴巴業績快報 資料來源:公司財報及彭博)

業績看起來還不錯,但財報公佈後,阿里美股連跌兩天,累計跌幅近12%。

(圖:阿里巴巴財報後大跌 資料來源:漲樂全球通)

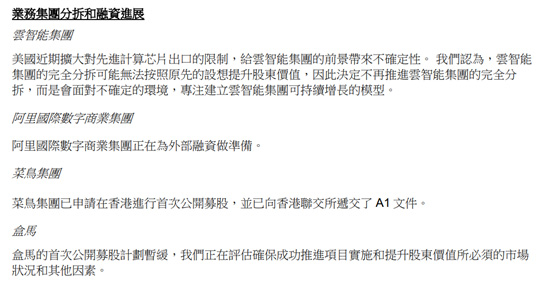

下跌的原因,首先是兩項頗為突然的回撤動作:雲智慧集團的完全分拆不再推進;盒馬鮮生的首次公開募股計畫暫緩。

對於雲業務的中止分拆,阿里的解釋是,美國對先進計算晶片出口的限制,給公司雲業務前景帶來了不確定性,再做分拆可能不利於提升股東價值。

不過,阿里雲相關人士表示,不分拆不代表不上市。此時不完全分拆,可能對阿里雲有利,因為阿里集團的現金流能為雲技術投入做支援,擴大公司的規模效應。

實際上,全球主要雲公司,均背靠母公司開展業務,很難與母公司實現完全的公允分拆。

(圖:集團分拆和融資進展 資料來源:公司財報)

所以,相比這個突發因素,投資者更擔心的,可能是阿里核心電商業務的低迷。

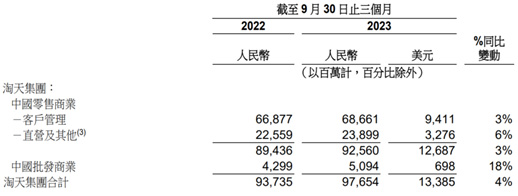

淘天集團,本季營收977億,同比增長4%,且低於此前機構預期的991億。

(圖:阿里淘天集團業績 資料來源:公司財報)

過去幾年,阿里的電商業務受到了拼多多以及短視頻直播帶貨的衝擊,GMV(交易總額)占比不斷下滑。今年開始,阿里隨後調整了組織架構、更替了管理層,希望通過改變來穩住基本盤。但從這份財報看,阿里電商仍處於陣痛期。

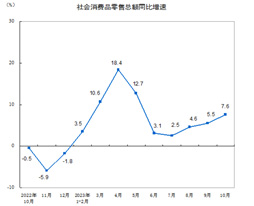

誠然,當下的消費環境並不十分理想。從社零資料看,7-9月,我國社零增速分別為2.5%、4.6%和5.5%,處於低位。線上消費也比較疲軟,三個月增速均在7%附近。

(圖:社會消費類零售總額同比增速 資料來源:統計局)

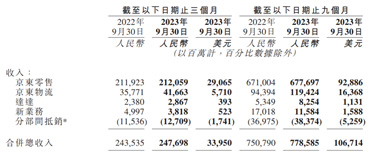

友商京東前一天也公佈了三季報,營收2121億,同比僅微增0.1%。

(圖:京東業績概要 資料來源:京東財報)

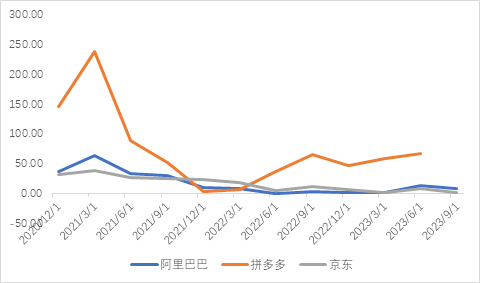

阿里跑贏了京東,但仍然沒有跑贏大盤。在拼多多或者快手、抖音這些電商業務高增長的競爭者面前,阿里和京東仍然處於守勢。

(圖:拼多多和阿里巴巴營收增速對比 資料來源:Wind)

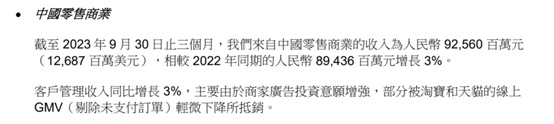

增速放緩的原因,阿里承認是GMV下滑所致。而GMV之所以下滑,除了宏觀環境,更重要的原因就是競爭者對其市場份額的搶佔。

(圖:淘天集團業績描述 資料來源:公司財報)

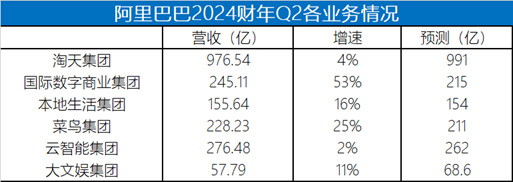

當然,這份財報並非毫無亮點。實際上,除了淘天和大文娛,阿里其他四大集團業績均超越了預期。尤其是國際數字商業集團、本地生活和菜鳥,同比均實現了雙位數增長。

(圖:阿里巴巴各業務本季表現 資料來源:公司財報及彭博)

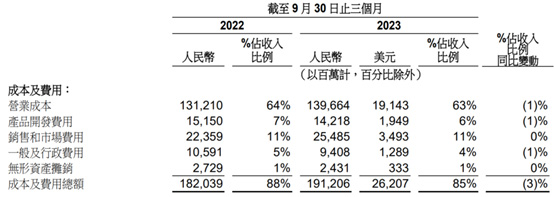

另外,公司的降本增效策略繼續實施中,本季公司營業成本率、銷售費用率和管理費用率同比均下滑1個百分點。

(圖:阿里巴巴2024財年Q2成本及費用 資料來源:公司財報)

另外,管理層也層揭示新的資本管理計畫,表示要通過回購、分紅等多種手段回饋股東。

展望四季度,社零增速有所復蘇,阿里電商業務有望受益。針對未來十年,管理層也指出了優先發展的三大方向:即技術驅動的互聯網平臺業務,AI 驅動的科技業務,以及全球化的商業網絡。

參考資料

阿里巴巴歷年財報

https://www.alibabagroup.com/zh-HK/ir-filings-hkex

京東歷年財報

https://ir.jd.com/

拼多多歷年財報

https://investor.pddholdings.com/financial-information/quarterly-results

華泰證券《聚焦長期增長機遇與優化股東回報》

華爾街見聞《阿里雲分拆進程暫緩,內外環境劇烈變化所致》

https://wallstreetcn.com/articles/3702299

金融界《世紀大和解:淘寶能從微信買流量了》

https://baijiahao.baidu.com/s?id=1778105152535757600&wfr=spider&for=pc

國家統計局《2023年10月份社會消費品零售總額增長7.6%》

http://www.stats.gov.cn/sj/zxfb/202311/t20231115_1944530.html

介面新聞《停止阿里雲分拆、暫緩盒馬上市,阿里為何要把一切“翻篇歸零”?》

https://mp.weixin.qq.com/s/KcM0VHKNV0zvPezjVGbTaQ

彭博-阿里巴巴-業績預測

內容支援:Yiwealth

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司