攜程2024年Q4財報深度解讀

2025-02-27

北京時間2月25日淩晨,攜程公佈了2024年Q4季報。

![(圖:攜程2024年Q4業績快報,資料來源:彭博、公司季報[1])](https://c.zhangle.com/pic/pic/cft/picture/mofang/rc-upload-1741161815124-44-ctrip-24q4-1.webp)

(圖:攜程2024年Q4業績快報,資料來源:彭博、公司季報[1])

四季度,攜程實現營收127.68億元,同比增長23.51%,經調整淨利潤29.8億元,同比增長4.38%,兩項指標均超過彭博一致預期。

業績發佈後,攜程港股卻大跌超4%,這是怎麼回事呢?

(圖:博通3月6日盤後股價走勢圖 資料來源:漲樂全球通)

我們認為,攜程的這份季報其實還不錯,績後下跌有一定市場的因素,但公司本身也透露出一些隱憂——

好的一面是,四季度作為國內傳統旅遊淡季,攜程憑藉出入境業務保持了強勁增長;

憂的一面是,增收不增利,費用增長的同時毛利率下滑,引發投資者擔憂。

先來說第一點,出入境業務。

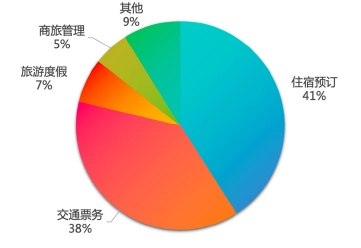

(圖:攜程2024年Q4各項收入占比;資料來源:公司業績發佈[2])

攜程的核心業務主要是住宿預訂和交通票務,總共佔據營收的近8成,雖然四季度是國內傳統旅遊淡季[3],但是憑藉出入境遊的持續火爆,攜程這兩項業務保持了強勢增長。

四季度,攜程住宿預訂業務收入52億元,同比增長33%;交通票務收入48億元,同比增長16%,增速較上季度均出現增長。

![(攜程住宿預定業務收入及增速情況;資料來源:公司各季度財報[4],2023Q1~2024Q4)](https://c.zhangle.com/pic/pic/cft/picture/mofang/rc-upload-1741161815124-50-ctrip-24q4-4.webp)

(攜程住宿預定業務收入及增速情況;資料來源:公司各季度財報[4],2023Q1~2024Q4)

(攜程交通票務業務收入及增速情況;資料來源:公司各季度財報[4],2023Q1~2024Q4)

攜程指出,四季度出境酒店和機票預定量恢復至2019年的120%,國際OTA平臺酒店和機票預定同比增長超70%,入境旅遊預定也同比增長超過100%[2]。出入境游的火爆自然是離不開政策的紅利,花旗此前研報指出,中國進一步優化入境政策,擴大免簽國家覆蓋範圍,延長免簽期限,都有利於攜程[5],從收入增長上看,攜程也確實抓住了這波紅利。

說完好的一面,下面再聊聊令人擔憂的因素,毛利率和費用。

攜程本季度毛利率降至79.1%,是近兩年的單季低點,主要是因為銷售成本增速大於營收增速,可能是在淡季維持營收增長帶來了更高的成本。

.webp)

(圖:攜程毛利率;資料來源:公司各季度財報[4],2023Q1~2024Q4)

從行銷費用上也可見一斑,攜程本季度行銷費用34億元,同比大增44.6%[1],除了國內淡季因素,拓寬出入境業務也導致了行銷費用水漲船高。

除了行銷費用,攜程本季度的研發和管理費用增速分別達到16.5%和19%[1],雖然不及收入增速,但依然較之前增速加快。

(圖:攜程近10年滾動市銷率情況,資料來源:Wind,截至2025-11-18)

最後再聊聊攜程的估值情況,去年12月股價創歷史新高之後,攜程經歷了延綿近三個月的震盪調整,年後港股中概的行情中,攜程由於和AI相關性不高,並未受益,然而以公司當前的6.35倍的滾動市銷率來看,估值位於近10年62.47%分位點,仍不便宜,好在公司近期高管調整,開始AI相關的戰略制定[6],或許還有機會跟上這波AI+消費的浪潮。

參考資料

[1] 攜程,《2024年第四季度6-K表格》,

https://investors.trip.com/static-files/a397b4a7-608b-4243-8e30-338a4dfc57d1(下載連結)

[2] 攜程,《攜程集團發佈 2024 年第四季度未經審計的財務業績》,

https://investors.trip.com/static-files/6fed0090-51eb-4137-bf53-138d6c145a01

[3] 智通財經,《華創證券:維持攜程集團-S(09961)“推薦”評級 目標價570港元》,

https://www.zhitongcaijing.com/content/detail/1213814.html

[4] 攜程,《季度業績》,

https://investors.trip.com/zh-hans/financial-information/quarterly-results

[5] 格隆匯,《大行評級丨花旗:國務院就促進文化旅遊業提出多項措施 維持攜程及同程旅行“買入”評級》,

https://cj.sina.com.cn/articles/view/5115326071/130e5ae7702002ebvg

[6] 金融界,《攜程宣佈多名高管調整》,

https://24h.jrj.com.cn/2025/02/17171948203931.shtml

內容支援:Yiwealth

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司