Meta 2024年Q4財報深度解讀

2025-02-10

春節期間(1月30日),Facebook母公司Meta公佈了2024年Q4財報。

四季度,Meta營收483.85億美元,同比增長21%; 淨利潤208.38億美元,同比增長49%[1]。 兩項指標均高於彭博一致性預期。

(圖:Meta2024年Q4業績概要 數據來源:Meta財報及彭博)

高增長,同時大幅超預期,Meta的這份業績乾脆利落。 財報公佈后,公司股價也續創歷史新高。

(圖:Meta股價走勢圖 時間區間:2024.8.29-2025.2.7 資料來源:漲樂全球通)

我們認為,Meta這份財報主要有兩個亮點:

第一,核心主業廣告延續高增長。

第二,降本增效不停,帶動利潤增長跑贏營收增長。

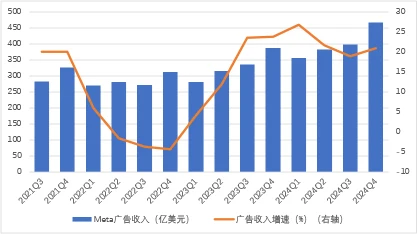

先說第一點。 本季度,Meta的廣告收入467.8美元,同比增長21%。

(圖:Meta季度廣告業務營收及增速 數據來源:Meta各季財報)

廣告收入的增長,主要得益於廣告單價的提升。

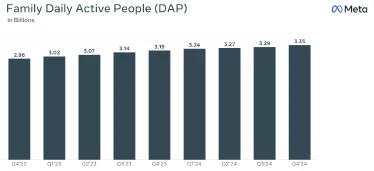

本季度,Meta全家桶日活為33.5億,同比增長了5%[1]。

(圖:Meta全家桶日活情況 資料來源:Meta2024年Q4財報)

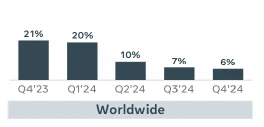

在這個基礎上,公司廣告展示量增加了6%[1]。 可以看到,過往幾個季度Meta廣告展示量增速正逐季放緩,這可能意味著公司廣告載入率已經足夠高,已經沒有太多提升的空間了。

(圖; Meta廣告展示量增長 資料來源:Meta2024年Q4財報)

但廣告價格卻在不斷提升,四季度Meta廣告單價同比增長14%,環比上季度加速。 廣告單價的提升,除了巨集觀因素,AI可能也是助力因素[2]。

(圖:Meta廣告價格增長 資料來源:Meta2024年Q4財報)

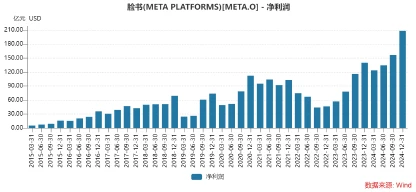

說完了營收,我們再來看利潤。 四季度,Meta凈利潤創下歷史新高[1],而且跟蘋果“擠牙膏”式的“創新高”不同,它的“新高”,是大幅拔高的。

(圖:Meta近十年季度凈利潤情況 資料來源:Wind)

在高基數下的高成長,靠的是規模效應以及控費。

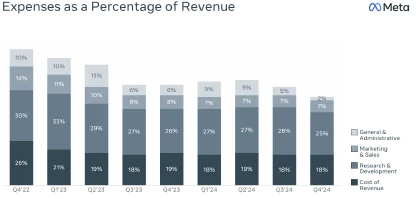

四季度,Meta的經營費用合計增長10%,除了研發費用相對較高外,管理、銷售費用都幾乎與去年同期持平。 最終落到費用率上,無論是研發費用率,還是管理費用率、銷售費用率,都有所下降。

(圖:Meta各項支出占營收比例變化 資料來源:Meta2024Q4財報)

雖然業績出色,但Meta始終保持著一種緊張感。 據悉,Meta將在下周起進行全公司範圍的裁員,裁員人數約5%左右[3]。 不過這種裁員是常規性的末位淘汰,最新的財報顯示,公司現有員工7.4萬人,較去年同期還增加了10%。

在財報電話會上,幾乎所有科技巨頭都會被問及兩個問題:資本開支和DeepSeek的影響。

大多數公司的回答都比較一致:DeepSeek很強大,成本下降也是好事,但我們不會減少開支。

比如,Meta就預計今年資本支出將達到600億至650億美元,較去年增長53%至66%[2]。

![(圖:四大雲服務提供者預計2025年AI資本支出,單位:億美元; 資料來源:華爾街見聞[4])](https://zlglobal.htsc.com.hk/news/img/meta-24q4-9.webp)

(圖:四大雲服務提供者預計2025年AI資本支出,單位:億美元; 資料來源:華爾街見聞[4])

這種回答英偉達很滿意,但對於具體公司的投資者則會感到害怕。 實際上,谷歌、微軟和亞馬遜財報后都因此而出現了大跌。

但Meta這次卻挺住了,原因可能還在於業績。 Meta良好的業績,顯然增加了投資者對於資本開支的容忍度。 另外,DeepSeek的成功也說明,Meta開源路線或許是正確的[2]。

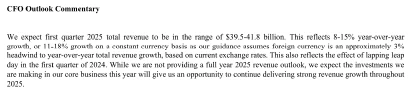

Meta也給出了2025年一季度業績指引,預計2025Q1總營收在450~480億美元區間,同比增長8%-15%,不及市場預期[2]。 如果扣除三個點的匯率影響,增速在11-18%之間。 可見,在高基數影響下,Meta的營收也將逐步放緩。

(圖:Meta2025Q1業績展望 資料來源:Meta2024Q4財報)

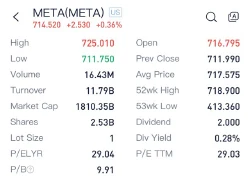

最後簡單聊下估值,雖然Meta股價不斷新高,但由於它業績的拔高,公司當下的估值變化並不大,PE(TTM)仍在30倍左右。

(圖:Meta各項市場指標 截至時間:2025.2.7 資料來源:漲樂全球通)

參考資料

[[1]Meta2024年Q4財報及電話會議資料

https://investor.fb.com/investor-events/default.aspx

[2]華爾街見聞,《賽道Hyper | Meta Q4業績暴漲:全年資本開支激進》

https://wallstreetcn.com/articles/3740278?keyword=meta

[3]介面新聞,《Meta將在下周起進行全公司範圍的裁員》

https://baijiahao.baidu.com/s?id=1823446057518953960&wfr=spider&for=pc

[4] 華爾街見聞,《亞馬遜一季度業績指引不及預期,資本支出遠超預期,股價盤后一度跌超7% | 財報見聞》,

https://wallstreetcn.com/articles/3740529?keyword=%E4%BA%9A%E9%A9%AC%E9%80%8A

內容支援:Yiwealth

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司