Costco 2024年Q2財報深度解讀

2025-03-11

北京時間3月8日淩晨,Costco公佈了2024財年Q2財報。

本季度,Costco營收584.42億美元,同比增長5.7%;淨利潤17.43億美元,同比增長18.9%。營收不及彭博預期,淨利潤則超預期。不過本季度,公司收到了一筆9400萬美元的稅收優惠,剔除這部分優惠,公司的淨利潤為16.49億美元,仍然小幅超預期[1]。

(圖:Costco集團2024財年Q2業績概要 資料來源:Costco財報及彭博)

今年以來,Costco延續了“慢牛”模式,全年漲幅高達20%,即便計入盤後的下跌,全年仍上漲近15%。

(圖:Costco股價走勢 時間區間:2023.11.28-2024.3.7 資料來源:漲樂全球通)

但盤後高達4%的跌幅,還是給公司撲了一盆冷水。今天我們就來聊一下,Costco“慢牛”背後的一些隱憂。

先亮觀點,Costco面臨的問題,我們認為有兩個。第一是美國消費支出的放緩,第二就是公司的高估值。

在說第一點之前,先來簡單看一下公司本季的業績。

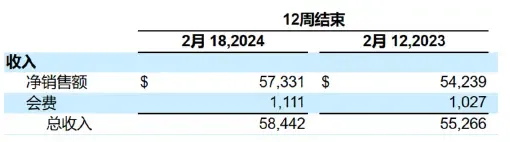

本季度,Costco商品銷售額573.31億美元,同比增長5.7%,會員費收入11.11億美元,同比增長8.2%。

(圖:Costco營收結構 資料來源:Costco2024財年Q2財報)

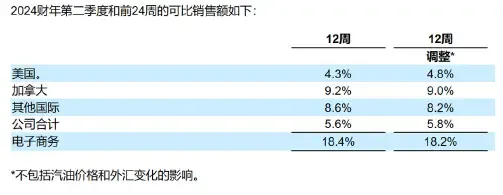

商品零售業務中,不包括天然氣和外匯價格變化的同店銷售額,同比增長5.8%。其中,美國、加拿大和國際業務分別增長4.8%、9%和8.2%,均超過此前彭博預期[5]。電子商務業務更是大漲超過18%。

(圖:Costco各業務可比銷售額增長 資料來源:Costco2024財年Q2財報)

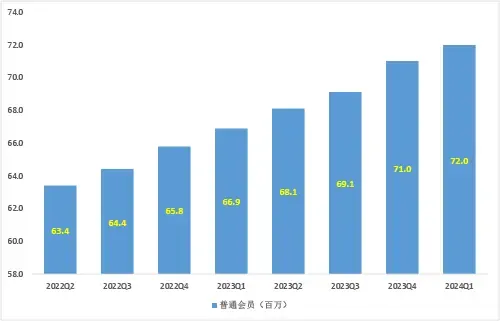

至於會員收入這塊,公司在財報電話會中表示,在打擊了共用會員行為後,公司的會員數量有所增加(未披露具體數額)。

(圖:公司付費會員變化 資料來源:Costco各季財報)

對於投資者最關心的會員費問題,即將離任的CFO查德·加蘭蒂表示,公司暫時不會增加會員費。但他強調,這不是會不會的問題,而是什麼時候加的問題[6]。

根據傳統,公司大約每五年半會增加一次年費,而它上一次漲價,還是在2017年6月[6]。

總體來講,公司本季度的業績還不錯,同店收入超預期,會員收入延續較高增速,成本控制也比較好。營收不及預期,可能是因為新店業績尚未釋放。

說完了優點,我們再來說缺點。Costco未來隱憂之一,可能是宏觀消費環境的疲軟。

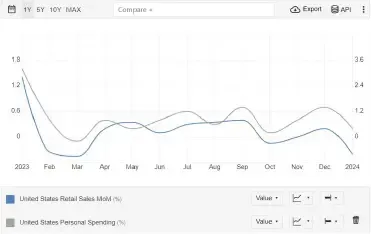

美國商務部公佈的資料顯示,美國1月零售銷售環比下降0.8%,市場預期僅下降0.1%。這個資料可能表明,面對高通脹和高利率,美國居民消費支出可能會在2024年放緩[4]。

(圖:美國零售資料增速 資料來源:智通財經)

零售巨頭沃爾瑪和麥肯錫也都認為,消費者每次購物量在減少[4]。

如果美國消費支出放緩,對於像Costco在內的零售股,業績都會有壓力。

當然,宏觀消費這個擔心其實已經維持了一兩年了,但擔心來擔心去,零售巨頭總能以良好的業績做回應。對於投資者來說,Costco更嚴重的問題,可能是它的估值。作為華爾街的寵兒,芒格先生生前最愛的公司,Costco市值已經逼近3500億美元,PE超過50倍。

(圖:Costco市值及市盈率 截至時間:3月7日收盤 資料來源:漲樂全球通)

這個估值,不僅遠超它的同行沃爾瑪、塔吉特、美元樹,也高於蘋果、微軟、特斯拉等科技股公司。上一季財報視頻中我們也分析過Costco高估值的原因:它獨特的商務模式、業績的高確定性,以及國際擴張的想像力等。

(圖:Costco和同行及科技公司市盈率對比 截至時間:3月7日收盤 資料來源:Wind)

但是,沒有股票是會永遠上漲的。公司過高的估值,可能會影響其未來的收益率[7]。

參考資料

[1]Costco2024財年Q2財報

https://www.sec.gov/Archives/edgar/data/909832/000090983224000012/costex9918-k21824.htm

[2]Costco歷年、曆季財報

https://investor.costco.com/financials/sec-filings/default.aspx#

[3]智通財經,《電子商務增長強勁 好市多(COST.US)Q2營收及節假日銷售均不及預期》

https://www.zhitongcaijing.com/content/detail/1083237.html

[4]智通財經,《美國消費支出狂歡後,零售股還剩多少好日子?》

https://www.zhitongcaijing.com/content/detail/1083170.html

[5]Yahoo Finance,Costco earnings beat profit estimates while revenue misses slightly, stock dips

https://finance.yahoo.com/news/costco-earnings-beat-profit-estimates-while-revenue-misses-slightly-stock-dips-215824124.html

[6]CNBC,Costco misses holiday-quarter revenue expectations despite online growth

https://www.cnbc.com/2024/03/07/costco-cost-q2-2024-earnings.html

[7]BT財經,《開市客估值超過沃爾瑪,分析師稱其是華爾街的寵兒》

https://stock.stockstar.com/IG2023072000016614.shtml

內容支援:Yiwealth

免責聲明:

*本次財報季個股池選取標準:截至2024年1月10日,恒生科技指數前十大權重股和納斯達克指數前十大權重股。

本欄目內容來自Yiwealth,僅代表相關平台觀點,並不代表我司的立場和觀點。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司為售賣任何證券、產品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、產品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅為香港特別行政區內的使用者而設,所提供的資訊不得於香港特別行政區以外分發,並不應被視為在任何的國家、地區或司法管轄區中(為免生疑問,包括美國),對投資、產品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和決定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。在法律允許的最大範圍內,華泰金融控股(香港)有限公司不就本資料資訊及資料的準確性、恰當性、完整性或有效性作出任何擔保、聲明或保證,並明示不為該等資訊及資料的錯誤或缺失承擔責任。另外,華泰金融控股(香港)有限公司可不時自行酌情更改、刪除或取代在此間提供的資料及資訊。

漲樂全球通客服熱線

香港: ( 852 ) 3658 6288 內地: 400 8818 456

周一至周五9:00AM-18:00PM 周六、周日與公眾假期休息

漲樂全球通交易熱線

香港: ( 852 ) 3658 6138 内地: 400 1200 608

周一至周五9:00AM-18:00PM 周六、周日與公眾假期休息

Terms and Conditions Copyright © 2026 華泰國際金融控股有限公司