债券投资:了解债券的基本概念

2025-07-23

什么是债券?

债券是一种固定收益的金融工具,由借款人(通常是政府、企业或机构)发行,向投资者借入资金,并承诺在特定期限内支付利息(票息),并在到期时偿还本金(永续债券除外)。投资者购买债券后,通常能定期获得固定的利息(称为票息),例如每半年或每年支付一次,这为投资者提供了现金流。债券到期时,发行人会偿还本金(即债券的面值),只要发行人没有违约,投资者一般能收回初始投资。债券的价格会受到市场利率、信用风险及到期期限等因素影响。

为什么投资债券?全面的债券投资指南

投资债券是分散投资组合、产生稳定收入和管理财务风险的策略性选择。本文将探讨投资债券的主要原因、需要考虑的风险以及重要的债券基础知识,帮助您做出明智的投资决策。

投资债券的优势

债券为投资组合提供了多项优势,使其成为投资者的重要选择。以下是投资债券的主要理由:

1. 到期本金可预期回报

债券是由政府或企业等发行人发行的债务工具。根据债券条款,发行人需在到期时按面值赎回债券(前提是无违约情况)。这种可预期的本金回报让投资者能更有效地规划财务和资产管理,清楚了解预期的本金回报。

2. 定期现金流

大多数债券会定期派发利息,通常为每半年或每年一次(具体派息安排因债券而异,需参阅债券条款)。只要发行人未违约,这些定期利息支付为投资者提供稳定的现金流,有助于构建多元化的被动收入来源。

3. 资本增值的潜力

债券可在二级市场交易,与股票或其他投资工具类似。投资者可以通过低买高卖获得资本利得,这为债券投资提供了除利息收入外的额外盈利机会。

4. 分散单一资产风险

将债券纳入投资组合有助于分散投资风险,降低对单一资产类别的依赖。许多投资者会将资金分配到股票、债券、基金和ETF等多种资产类别,以减轻经济衰退或市场波动的影响。债券通常比股票波动性低,能在经济不稳定时稳定投资组合。

投资债券前需考虑的因素与风险

要实现稳健的财富增长,了解债券投资的知识和相关风险至关重要。以下是投资债券前需要关注的关键因素和潜在风险:

1. 明确投资目标与风险承受能力

投资者在进入债券市场前,应明确自己的投资目标并评估风险承受能力。在投资前,需仔细查阅债券的发行文件,了解产品特性与风险,选择符合自身投资需求和风险偏好的债券。

2. 了解债券发行人的信用状况

发行人的信用评级是影响债券风险的关键因素。信用评级越高,违约风险越低。国债通常由国家信用背书,违约风险较低;而企业债的信用风险则取决于企业的经营状况和财务健康程度。如果发行人无法按时支付利息或本金,将构成违约,投资者可能无法获得应得的利息或本金。

债券的收益率与发行人的偿债能力呈反向关系:偿债能力越强,收益率越低;偿债能力越弱,收益率越高。这一关系受市场环境、信用评级和投资者风险偏好等因素的影响。投资者在选择债券时,应权衡收益率与偿债能力,实现风险与收益的合理配置。

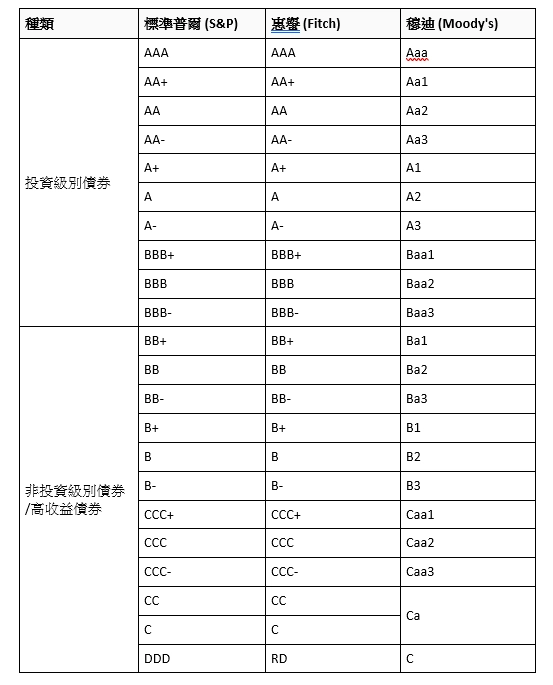

为帮助投资者评估发行人的财务稳定性,美国证监会(SEC)认可的九家信用评级机构为债券提供评级,其中**穆迪(Moody’s)**、**标准普尔(S&P)**和**惠誉(Fitch)**是国际债券市场最具影响力的三大评级机构。信用评级分为**投资级(BBB-或Baa3以上)**和**非投资级(投机级或垃圾债券)**,后者违约风险较高。以下是债券信用评级表:

3. 关注市场利率与债券价格

市场利率与债券价格呈负相关:当利率上升时,债券价格通常下跌;利率下降时,债券价格上升。例如,当央行加息,存款收益率上升,资金可能从债券市场流向银行,导致债券价格下跌。然而,若投资者持有债券至到期,利率波动不影响预期回报。

4. 检查债券条款

某些债券可能包含特殊条款,如提前赎回权,这可能影响投资者的收益和计划。投资者应仔细阅读条款,了解相关风险。

5. 考虑汇率风险

投资外币计价债券时,汇率波动可能影响收益。投资者需注意债券的计价货币及其对投资回报的影响。

6. 评估债券流动性

选择交易活跃的债券可降低变现难度和流动性风险,确保在需要时能快速卖出。

7. 宏观经济环境与政策变化

经济增长、通货膨胀和货币政策等因素会影响债券市场的供需和价格走势。投资者应密切关注这些外部因素。

债券基础知识

了解债券的基本概念有助于投资者更好地评估和管理投资。以下是关键的债券知识点:

1. 票面价值(Face Value)

票面价值是债券到期时发行人承诺偿还的本金金额。例如,一张面值1000美元、票面利率5%、3年期的债券,无论以950美元、1000美元还是1100美元购入,到期时投资者可获得1000美元本金及3年共150美元的利息。

2. 债券回报

债券回报主要来自**利息收入**和**资本增值**。利息收入基于票面利率,资本增值则来自二级市场交易中的价格差异。

3. 票面利率(Coupon Rate)

票面利率是债券每年支付的利息百分比,计算公式为:**票面价值 × 票面利率**。例如,1000美元面值、5%票面利率的债券每年支付50美元利息,通常每半年支付25美元。票面利率在发行时固定,不受债券价格变动影响。

4. 应计利息(Accrued Interest)

应计利息是指从上次派息日到交易结算日累计的利息。债券交易分为**净价交易**(不含应计利息的报价)和**全价交易**(包含应计利息的报价)。国际债券市场多采用净价交易。

5. 到期收益率(Yield to Maturity, YTM)

到期收益率是假设投资者持有债券至到期、所有现金流按时支付时的内部收益率。YTM通过以下公式计算:

以买入债券面值为1000元,票息率为5%,三年后到期的债券为例。

投资者将于第一年收到50元利息,在第二年收到50元利息,在第三年到期又会收到50元票息,加上1000元的票面值,即债券的本金,一共是收回1150元。在发行债券时,发行人已同意支付这1150元,而投资者将每年获得票息,并于债券到期时取回票面值。然而,受债券信用评级和利率等因素影响,债券价格是由市场所厘定的。

到期收益率就是用来量度在不同价格买入债券的回报率:

如以950元买入该债券,可以通过试错法来找到使得等式成立的YTM值,结果到期收益率为6.9%,高于以票面值1000买入时的5%;

950 = 50/(1+6.9%) + 50/(1+6.9%)2 + (50+1000)/(1+6.9%)3

如以1100元买入该债券,可以通过试错法来找到使得等式成立的YTM值,结果其到期收益率只有1.6%;

1100 = 50/(1+1.6%) + 50/(1+1.6%)2 + (50+1000)/(1+1.6%)3

当债券的息票率大于到期收益率时,该债券称为溢价债券(premium bond),反之则称为折价债券(discount bond)。而当息票率与到期收益率相等时,则称为平价债券(par bond)。

6. 持有期收益率(Holding Period Yield, HPY)

HPY反映从购入到卖出期间的实际收益率,适用于短期投资或中途卖出的场景。与YTM不同,HPY不假设持有至到期,仅考虑实际持有期间的现金流。

7. 久期(Duration)

久期衡量债券对利率变化的敏感度,分为:

- 麦考利久期(Macaulay Duration)**:计算现金流的加权平均时间,反映成本回收的平均时间。

- 修正久期(Modified Duration)**:衡量债券价格对利率变化的敏感度,修正久期越大,价格波动越大。

久期帮助投资者管理利率风险。例如:

- 若预期利率下降,可选择久期较长的债券以获得更大价格上涨;

- 若预期利率上升,选择久期较短的债券以减少价格下跌影响。

8. 凸性(Bond Convexity)

凸性衡量债券价格与收益率的非线性关系,修正久期预测的偏差。凸性越大,债券价格对利率变化的反应越强。凸性分为:

1) 正凸性:利率下降时,价格上涨幅度超预期;利率上升时,价格下跌幅度低于预期。

2)负凸性**:利率下降时,价格上涨幅度低于预期;利率上升时,价格下跌幅度超预期。

9. 可赎回债券(Callable Bond)

发行人可在特定条件下提前赎回债券,通常在利率下降时有利于发行人以较低利率重新融资。投资者需权衡高收益率与提前赎回风险。

10. 永续债券(Perpetual Bond)

永续债券无到期日,通常设有票息重设机制或强制赎回条款。由于无到期日,无法计算YTM,投资者需依赖当期收益率并注意票息重设的风险。

债券持仓资产、收益与成本计算

以下是债券投资中的关键财务指标:

1. 持仓市值

**公式**:持仓市值 = 持仓面值 × 参考价中间价 / 100 + 持仓应计利息

**参考价中间价** = (买入参考价 + 卖出参考价) / 2

2. 持仓应计利息

**公式**:持仓应计利息 = 单位应计利息 × 持仓面值 / 票面值

反映自上次派息日起累计的利息。

3. 持仓收益

**公式**:持仓收益 = (中间价 - 成本价) × 持仓面值 / 100 + 持仓应计利息

反映持仓期间的总收益。

4. 成本价

**公式**:成本价 = (累计买入金额 + 买入费用 - 卖出金额 + 卖出费用 + 转入/转出费用) × 100 / 持仓面值

不包括累计获得的利息。

5. 持仓收益率

**公式**:持仓收益率 = 持仓收益 / (成本价 × 持仓面值 / 100)

6. 订单预估金额

**买入订单**:订单价格 × 订单面值 / 100 + 应计利息 + 应计利息缓冲值

**卖出订单**:订单价格 × 订单面值 / 100 + 应计利息 - 手续费 - 监管费

应计利息缓冲值适用于「GTD」(Good Till Date)订单,计算至订单到期日的最后交易日T+1的利息。

免责声明

本文章仅为投资教育目的,不构成投资建议。投资者据此操作,风险自担。华泰金融控股(香港)有限公司力求信息准确可靠,但不对其准确性、完整性和及时性做出保证,对因使用本文章引发的损失不承担责任。本内容未经香港证券及期货事务监察委员会审阅。

投资涉及风险,过往表现不代表未来业绩。投资者应审慎评估投资的效益与风险,仔细阅读销售文件以了解风险因素,并在需要时咨询专业顾问。本内容仅适用于香港特别行政区内的使用者,不得在香港以外分发或视为对投资的邀请、要约或推荐。非香港投资者需遵守其司法管辖区的适用法律。如有争议,华泰金融控股(香港)有限公司保留最终解释权。