SpaceX IPO招股書重點:Starlink、AI算力與太空概念股一次看

2026-05-27

SpaceX提交S-1初步招股書後,市場焦點不只在「SpaceX何時上市」,而是它到底仍是一間火箭公司,還是已經變成結合太空發射、Starlink衛星通訊、AI算力基建的綜合科技平台。根據SEC文件,Space Exploration Technologies Corp. 已提交Form S-1,文件列表中Seq 1為S-1招股書正文。

從招股書封面看,公司申請將Class A普通股於Nasdaq及Nasdaq Texas上市,代號為 SPCX;但初步招股書中的發行股數、發行價等仍有留空,代表最終條款仍可能變動。這一點對投資者很重要:市場流傳的估值或上市日期,可以作為參考,但不應直接等同最終發行條件。

SpaceX收入結構:Starlink已成核心現金流

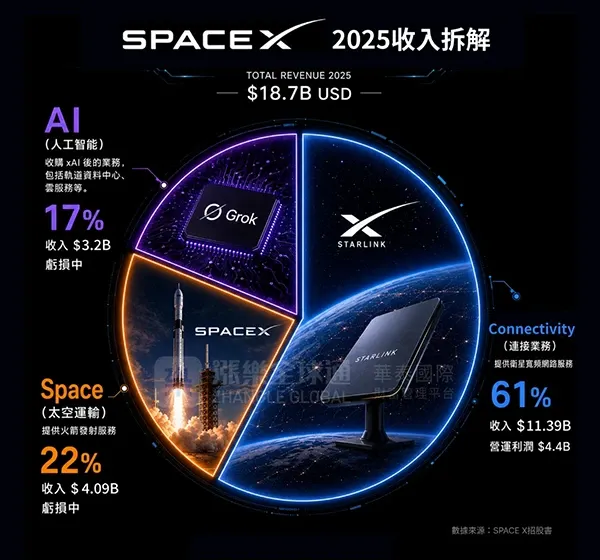

SpaceX 2025年收入為 186.74億美元,較2024年增長33.2%;收入增長主要來自Connectivity分部,也就是以Starlink為核心的衛星寬頻與移動連接業務。招股書披露,2025年Connectivity收入增加37.88億美元,Space分部收入增加2.90億美元,AI分部收入增加5.81億美元。

這代表SpaceX的估值邏輯,已不再只是「火箭發射次數」。如果只看火箭,它更像高技術、高資本開支的航天製造商;但如果加入Starlink,市場會把它理解為全球衛星互聯網平台;若再加入AI算力,故事則進一步延伸到AI基建。

Starlink是最大亮點,但增長也有成本

招股書顯示,截至2026年3月31日,SpaceX約有 9,600顆Starlink寬頻及移動衛星,服務覆蓋164個國家、地區及市場,Starlink訂閱用戶約 1,030萬。

Starlink的可關注點有三個:第一,低軌衛星可覆蓋偏遠、海上、航空與傳統基站難以服務的地區;第二,企業、政府、航空、郵輪、農業等場景有機會提升客戶單價;第三,衛星直連手機服務有機會打開更大市場。不過,衛星部署、地面站、終端設備、監管牌照與折舊成本,仍會影響盈利能力。

AI成為新故事,但虧損與資本開支不能忽略

SpaceX招股書把AI列為三大業務支柱之一,並提及Grok、X平台、AI算力基礎設施、COLOSSUS及COLOSSUS II等內容。AI的吸引力在於,它可以把SpaceX從「太空公司」推向「太空+算力+數據」敘事。但風險也同樣明顯:AI基建需要大量GPU、數據中心、能源與研發投入,短期可能拉低整體盈利表現。

因此,讀SpaceX IPO不能只看收入增長,還要看三點:Starlink是否持續擴大用戶與ARPU;Space發射業務是否因可重用火箭而改善成本;AI分部是否能從高投入走向商業化收入。

雙重股權是IPO風險重點

SpaceX上市後將設有Class A及Class B普通股。Class A每股一票,Class B每股十票。這代表普通投資者即使買入上市後的Class A股票,對公司治理的影響力仍然有限。

這不是說公司一定不好,而是投資邏輯要分清楚:買SpaceX,更多是寄望馬斯克、Starlink、可重用火箭、AI算力與長期太空經濟,而不是買入一間治理權高度分散的普通上市公司。

SpaceX IPO前,可關注哪些相關板塊股票?

SpaceX IPO帶來的市場關注,不只集中在SpaceX本身,也可能外溢到太空經濟產業鏈。不過,這裡的「相關板塊股票」並不等於直接投資SpaceX,也不代表一定受益於SpaceX上市。更合適的理解是:根據SpaceX招股書呈現的太空發射、Starlink連接服務及AI基建敘事,投資者可用公開市場中的同賽道公司、供應鏈公司及間接持有SpaceX敞口的基金作為觀察樣本。SEC文件顯示,SpaceX已提交S-1招股書,文件類型為Form S-1,申報日期為2026年5月20日。

第一類是已披露持有SpaceX或被市場視為有間接敞口的基金。StockAnalysis文章整理了多個持有SpaceX倉位的基金,例如Stack Capital Group、ERShares Private-Public Crossover ETF、Destiny Tech100、Fundrise Innovation Fund、Baron First Principles ETF、Baron Partners Fund及Baron Focused Growth Fund等;文章同時提到ARK Venture Fund亦持有SpaceX相關倉位。這類工具的重點不是「太空板塊股票」,而是「透過基金間接接觸SpaceX」,但投資者需要留意,SpaceX通常只佔基金組合的一部分,實際買入的仍是整個基金組合,而不是單一SpaceX股份。

第二類是與SpaceX投資或資本關係相關的上市公司。參考StockAnalysis文章,Alphabet(GOOGL)及Bank of America(BAC)被列為曾參與SpaceX融資或持有SpaceX相關敞口的公開公司。這類公司不應被簡化稱為「SpaceX概念股」,因為SpaceX只可能是其龐大業務中的很小一部分;更貼切的表述是「具備間接投資敞口的上市公司」。

第三類是太空發射與航天系統公司。Rocket Lab(RKLB)可歸入這一類,因為公司官方稱其為end-to-end space company,業務包括發射服務、衛星製造、航天器組件及在軌管理方案。Boeing(BA)及Lockheed Martin(LMT)則可透過United Launch Alliance(ULA)放入傳統航天發射與政府航天任務觀察範圍;Boeing官方資料顯示,ULA由Boeing與Lockheed Martin成立,為美國政府等客戶提供航天器發射服務。RTX(RTX)可放在航天防務與space solutions觀察範圍,而不是直接SpaceX相關股。

第四類是太空供應鏈與航天基建公司。Velo3D(VLD)可作為金屬3D打印及航天製造供應鏈樣本,因為其公司資料提到SpaceX、Honeywell等公司使用其金屬3D打印方案。Redwire(RDW)則可歸入太空基建與航天部件公司,其官方資料稱公司專注於aerospace infrastructure、autonomous systems及multi-domain operations,並列出太陽能陣列、衛星載荷、航天器部件、工程服務等能力。

第五類是衛星通訊、地球觀測及商業太空服務。Iridium(IRDM)、Viasat(VSAT)、Planet Labs(PL)及BlackSky(BKSY)幾家公司業務都直接或間接涉及「商業太空服務」。Iridium官方稱其提供全球衛星網絡及pole-to-pole coverage;Viasat官方資料強調其全球衛星星座及multi-orbit network;Planet Labs定位為每日地球數據與衛星影像供應商;BlackSky則稱自己是real-time, space-based intelligence company。Virgin Galactic(SPCE)則更接近商業載人太空飛行/太空旅遊,和SpaceX主營業務並不完全相同,應單獨列為「商業太空服務」而不是SpaceX直接同業。

總結來看,SpaceX IPO前的相關觀察方向可分為三層:一是持有SpaceX敞口的基金;二是與SpaceX存在資本或商業關聯的上市公司;三是太空發射、衛星通訊、地球觀測、航天製造及太空基建等產業鏈公司。需要注意的是,以上公司僅作產業鏈及市場關注度觀察樣本,不代表與SpaceX有直接股權關係,也不構成任何買賣建議。

本文所列公司及基金僅根據公開業務描述、公開持倉資料及第三方文章Stockanalysis整理,作為太空經濟產業鏈觀察樣本,不代表其與SpaceX存在直接股權關係或必然受益於SpaceX IPO;投資者應自行閱讀相關公司公告、基金文件、招股書及風險披露。

免責聲明

本文章僅為投資教育目的,不構成投資建議。投資者據此操作,風險自擔。華泰金融控股(香港)有限公司力求資訊準確可靠,但不對其準確性、完整性和及時性做出保證,對因使用本文章引發的損失不承擔責任。

本資料內容及其資料並不構成任何華泰金融控股(香港)有限公司爲售賣任何證券、産品或投資作出招攬、提出要約、意見或推薦,或對任何證劵、産品或投資的收益或是否合適提供法律、稅務、會計、投資意見或服務。閣下應審慎評估及評定任何投資的效益及風險,如有疑問,閣下應就此諮詢專業顧問。准投資者應進行所須或適當的獨立調查,包括評估所涉及的投資風險。本資料僅爲香港特別行政區內的使用者而設,所提供的資訊不得于香港特別行政區以外分發,並不應被視爲在任何的國家、地區或司法管轄區中(爲免生疑問,包括美國),對投資、産品或服務的邀請、要約、建議或招攬。非香港投資者有責任遵守其相關司法管轄區的所有適用的法律及法規。如有任何爭議,華泰金融控股(香港)有限公司保留最終解釋權和决定權。本資料內容並未經香港證券及期貨事務監察委員會審閱。